Chứng từ ghi sổ là một phần không thể thiếu trong hệ thống kế toán của một tổ chức hay doanh nghiệp. Đây là tài liệu quan trọng được sử dụng để ghi nhận và đồng bộ thông tin về các giao dịch tài chính và kế toán của doanh nghiệp. Để hiểu rõ hơn về chứng từ ghi sổ, hãy cùng ACC tìm hiểu vấn đề này.

Chứng từ ghi sổ là gì?

1. Chứng từ ghi sổ là gì?

Tài liệu ghi sổ, hay còn được gọi là chứng từ ghi sổ, đóng vai trò quan trọng trong lĩnh vực kế toán và quản lý tài chính. Đây là một bộ sưu tập các chứng từ đa dạng nhằm phản ánh thông tin liên quan đến các giao dịch gốc. Mỗi sổ ghi sẽ được điền thông tin theo từng sự kiện cụ thể. Người kế toán thường tổng hợp các chứng từ này để tạo ra các tài liệu ghi sổ. Trong trường hợp không có chứng từ, họ có thể dựa vào dữ liệu từ các bảng tổng hợp tương ứng để tạo ra các tài liệu ghi sổ.

Khái niệm chứng từ ghi sổ ánh sáng lên một hình ảnh về một loại chứng từ được sử dụng bởi người kế toán để tổng hợp thông tin từ các tài liệu gốc, sau đó ghi vào sổ. Thông qua các thông tin chứng từ, nhân viên kế toán có thể lập nên các tài liệu ghi sổ. Trong trường hợp không có chứng từ, họ có thể lấy dữ liệu từ các bảng tổng hợp có cùng nội dung kinh tế và loại hình để tạo ra các tài liệu ghi sổ.

Ngoài việc tổng hợp thông tin và ghi vào sổ theo từng sự kiện, chứng từ ghi sổ cũng được sử dụng để tạo ra một hoặc nhiều chứng từ gốc, trong đó các nội dung nghiệp vụ kinh tế đã phát sinh hoặc đã hoàn thành cần phải tương ứng với thông tin đã ghi trong chứng từ ghi sổ.

Ví dụ về các loại chứng từ ghi sổ bao gồm phiếu thu, phiếu chi, và phiếu chuyển khoản.

Trong thực tế, mặc dù đã có các loại chứng từ, nhưng các doanh nghiệp thường yêu cầu nhân viên kế toán lập các chứng từ ghi sổ. Điều này là vì chứng từ ghi sổ đóng vai trò quan trọng trong quá trình hoạt động và quản lý của cơ quan, tổ chức, với các vai trò như:

- Giúp quản lý dễ dàng theo dõi và kiểm soát các chứng từ kế toán.

- Hỗ trợ cán bộ quản lý tài chính và cán bộ thuế trong việc theo dõi chứng từ.

- Hỗ trợ việc so sánh dữ liệu giữa các sổ ghi sổ, bảng tổng hợp và dữ liệu phát sinh.

2. Ý nghĩa của chứng từ ghi sổ

Trong thực tế, mặc dù ngành kế toán đã sử dụng chứng từ, nhưng doanh nghiệp vẫn thường yêu cầu kế toán viên lập chứng từ ghi sổ. Lý do là chứng từ ghi sổ mang lại một số giá trị quan trọng trong quá trình hoạt động và quản lý. Ba điểm sau đây tóm gọn ý nghĩa của chứng từ ghi sổ:

1. Hỗ trợ quản lý: Chứng từ ghi sổ giúp kế toán trưởng dễ dàng kiểm soát và quản lý các chứng từ kế toán trong doanh nghiệp.

2. Tiện lợi cho quản lý tài chính: Cán bộ quản lý tài chính và cán bộ thuế có thể dễ dàng theo dõi chứng từ nhờ vào trình tự sắp xếp rõ ràng và chủ đề cụ thể của chúng, từ đó làm cho việc theo dõi các nghiệp vụ kế toán trở nên khoa học và thống nhất hơn.

3. Đơn giản hóa quy trình đối chiếu: Chứng từ ghi sổ giúp đơn giản hóa quy trình đối chiếu dữ liệu giữa sổ đăng ký chứng từ ghi sổ, bảng số liệu tổng và các phát sinh khác.

Tóm lại, chứng từ ghi sổ đóng vai trò quan trọng trong việc cung cấp thông tin và dữ liệu để nhà quản lý có thể nắm bắt tình hình hoạt động của doanh nghiệp một cách dễ dàng.

3. Hình thức và trình tự của chứng từ ghi sổ

Phương thức ghi chứng từ ghi sổ đòi hỏi người kế toán phải phân loại mọi giao dịch được ghi nhận theo thứ tự và ghi đầy đủ vào Sổ Cái. Chứng từ ghi sổ thường được lập dựa trên chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán có cùng nội dung kinh tế và số thứ tự. Chúng được đánh số liên tục trong từng tháng hoặc năm, ghi vào Sổ Đăng ký Chứng từ ghi sổ và cần được kế toán trưởng duyệt trước khi ghi sổ.

3.1 Hình thức kế toán của chứng từ ghi sổ bao gồm:

- Chứng từ ghi sổ

- Sổ Đăng ký Chứng từ ghi sổ

- Sổ Cái

- Các Sổ, thẻ kế toán chi tiết

Hằng ngày hoặc định kỳ, kế toán sẽ lập chứng từ ghi sổ hoặc bảng Tổng hợp chứng từ kế toán dựa trên các chứng từ đã kiểm tra và phân loại. Chứng từ sau khi lập xong sẽ được duyệt và ghi vào Sổ Đăng ký Chứng từ ghi sổ, kèm theo ngày tháng. Chỉ sau khi đã ghi vào Sổ Đăng ký Chứng từ ghi sổ, chúng mới được sử dụng để ghi vào Sổ Cái và các Sổ, thẻ kế toán chi tiết.

3.2 Khi ghi chứng từ ghi sổ, cần tuân thủ thứ tự và nội dung như sau:

- Ghi theo ngày hoặc định kỳ: Dựa trên thời gian lập chứng từ, kế toán ghi vào Sổ Đăng ký Chứng từ ghi sổ và Sổ Cái.

- Ghi theo tháng: Cuối tháng, kế toán sẽ khóa sổ và tính tổng tiền chi tiêu, phát sinh trong tháng để lập Bảng cân đối phát sinh.

Nội dung trên chứng từ ghi sổ bao gồm số hiệu, thời gian lập, số tiền, giá trị của chứng từ, cộng lũy kế tại cuối trang và số cộng của trang trước. Khi tạo chứng từ ghi sổ, cần kiểm tra số liệu trong các tài liệu liên quan để đảm bảo sự khớp nhau giữa Sổ Cái và Sổ Đăng ký Chứng từ ghi sổ.

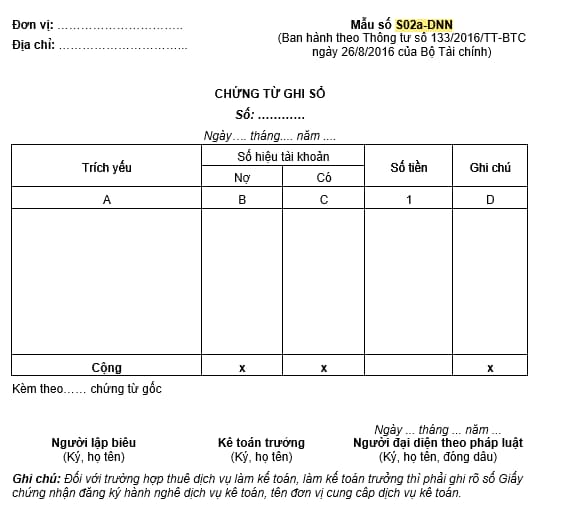

4. Mẫu chứng từ ghi sổ mới nhất

4.1 Mẫu chứng từ ghi sổ dành cho doanh nghiệp

Hiện nay, Mẫu chứng từ ghi sổ dành cho doanh nghiệp được quy định tại Mẫu S02a-DNN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

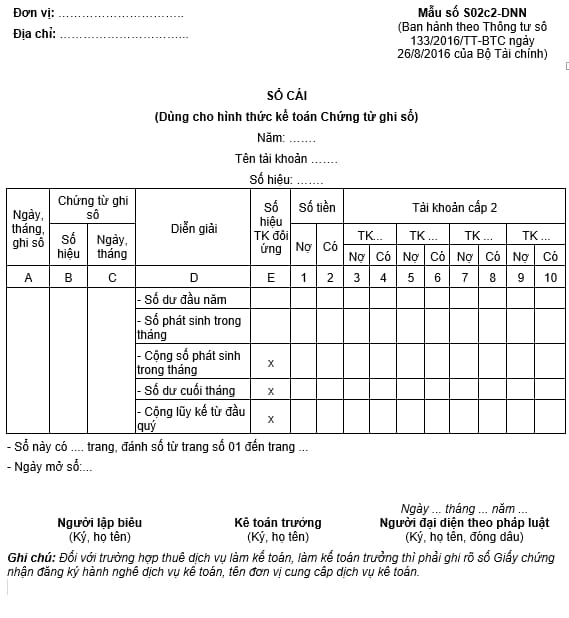

4.2 Mẫu sổ cái dùng cho hình thức chứng từ ghi sổ

Mẫu sổ cái dùng cho hình thức chứng từ ghi sổ Mẫu sổ cái dùng cho hình thức chứng từ ghi sổ được quy định tại Mẫu S02c1-DNN và S02c2-DNN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Để ghi Sổ Cái cho hình thức kế toán Chứng từ ghi sổ, cần tuân theo các hướng dẫn sau:

1. Nội dung:

Sổ Cái là sổ kế toán tổng hợp dùng để ghi các nghiệp vụ kinh tế phát sinh theo tài khoản kế toán. Số liệu trên Sổ Cái được sử dụng để kiểm tra, đối chiếu với các số liệu trên Bảng tổng hợp chi tiết hoặc các sổ kế toán chi tiết và để lập Bảng cân đối tài khoản và Báo cáo Tài chính.

2. Kết cấu và phương pháp ghi:

- Sổ Cái được mở riêng cho từng tài khoản, với mỗi tài khoản được mở trên một trang hoặc nhiều trang tùy thuộc vào số lượng nghiệp vụ phát sinh.

- Có hai loại Sổ Cái: ít cột và nhiều cột.

- Sổ Cái ít cột gồm các cột A đến E và cột 1, 2.

- Sổ Cái nhiều cột có thêm các cột 3 đến 10.

- Phương pháp ghi Sổ Cái là căn cứ vào Chứng từ ghi sổ để ghi vào Sổ Đăng ký chứng từ ghi sổ, sau đó ghi vào Sổ Cái theo cột tương ứng. Cuối mỗi trang cần cộng tổng số tiền theo từng cột và chuyển sang trang mới.

- Cuối tháng (quý, năm), cần khóa sổ, tính số dư và cộng lũy kế số phát sinh từ đầu kỳ để lập Bảng cân đối tài khoản và Báo cáo tài chính.

3. Ví dụ:

- Mẫu số S02c1-DNN cho Sổ Cái ít cột.

- Mẫu số S02c2-DNN cho Sổ Cái nhiều cột.

Hãy tuân theo phương pháp và cấu trúc trên khi ghi Sổ Cái để đảm bảo tính chính xác và hiệu quả trong quản lý kế toán của doanh nghiệp.

Nội dung bài viết:

Bình luận