Hiện nay có thể bạn đọc sẽ thắc mắc về khái niệm hay các quy định liên quan đến Chứng nhận xuất xứ hàng hóa. Để hiểu thêm về vấn đề này, mời bạn đọc cùng theo dõi bài viết về Giấy chứng nhận xuất xứ hàng hóa Indonesia cùng với ACC:

Giấy chứng nhận xuất xứ hàng hóa Indonesia

1. Chứng nhận xuất xứ hàng hóa là gì?

Chứng nhận xuất xứ hàng hóa - viết tắt là C/O - tên đầy đủ tiếng Anh là Certificate of Origin: Chứng nhận xuất xứ hàng hóa chính là giấy chứng nhận xuất xứ hàng hóa, được cấp bởi cơ quan có thẩm quyền của nước xuất khẩu hàng hóa cho phép hàng hóa được sản xuất tại nước đó. Chứng nhận xuất xứ hàng hóa cần phải tuân thủ theo đúng quy định của nước xuất khẩu và cả nước nhập khẩu theo đúng quy tắc xuất xứ.

Khoản 4 Điều 3 Nghị định 31/2018/NĐ-CP định nghĩa về Giấy chứng nhận xuất xứ hàng hóa như sau: Giấy chứng nhận xuất xứ hàng hóa là văn bản hoặc các hình thức có giá trị pháp lý tương đương do cơ quan, tổ chức thuộc nước, nhóm nước, hoặc vùng lãnh thổ xuất khẩu hàng hóa cấp dựa trên quy định và yêu cầu liên quan về xuất xứ, chỉ rõ nguồn gốc xuất xứ của hàng hóa đó.

Mục đích của Chứng nhận xuất xứ hàng hóa chính là việc chứng minh hàng hóa đó có xuất xứ rõ ràng, hợp pháp tới thuế quan và những quy định khác của pháp luật về việc xuất nhập khẩu của cả hai bên: Nhập khẩu và xuất khẩu.

2. Các loại Giấy Chứng nhận xuất xứ hàng hóa

Hiện nay có những loại Chứng nhận xuất xứ hàng hóa phổ biến sau đây:

- C/O mẫu A (Mẫu C/O ưu đãi dùng cho hàng xuất khẩu của Việt Nam)

- CO form B (Mẫu C/O không ưu đãi dùng cho hàng xuất khẩu của Việt Nam)

- C/O mẫu D (các nước trong khối ASEAN)

- C/O Form E: hàng xuất khẩu sang Trung Quốc và các nước ASEAN thuộc diện hưởng ưu đãi thuế quan theo hiệp định ASEAN – Trung Quốc.

- C/O Form AK (ASEAN – Hàn Quốc): hàng xuất khẩu sang Hàn Quốc và các nước ASEAN thuộc diện hưởng ưu đãi thuế quan theo hiệp định ASEAN – Hàn Quốc.

- C/O Form AJ (ASEAN – Nhật Bản).

- C/O Form AI (ASEAN – Ấn Độ).

- C/O Form AANZ (ASEAN – Australia – New Zealand).

- C/O Form VJ (Việt Nam – Nhật Bản): Hàng xuất khẩu sang Nhật Bản thuộc diện hưởng ưu đãi thuế quan theo hiệp định Việt Nam – Nhật Bản.

- C/O Form VC (Việt Nam – Chile).

- C/O Form S (Việt Nam – Lào).

- C/O Form GSTP: hàng xuất khẩu sang các nước tham gia hệ thống ưu đãi thương mại toàn cầu (GSTP).

- C/O Form ICO: cấp cho sản phẩm từ cà phê trồng và thu hoạch tại Việt Nam xuất khẩu sang tất cả các nước theo quy định của Tổ chức cà phê thế giới (ICO).Giấy chứng nhận xuất xứ hàng hóa – C/O cho mặt hàng Cà phê Việt Nam

- C/O Form Textile (gọi tắt là form T) cấp cho hàng dệt may xuất khẩu sang EU theo hiệp định dệt may Việt Nam – EU.

- C/O Form Mexico: (thường gọi là Anexo III) cấp cho hàng dệt may, giày dép xuất khẩu sang Mexico theo quy định của Mexico.

- C/O Form Venezuela: cấp cho hàng xuất khẩu sang Venezuela theo quy định của Venezuela.

- C/O Form Peru: cấp cho hàng giày dép xuất khẩu sang Peru theo quy định của Peru.

3. Giấy chứng nhận xuất xứ hàng hóa Indonesia

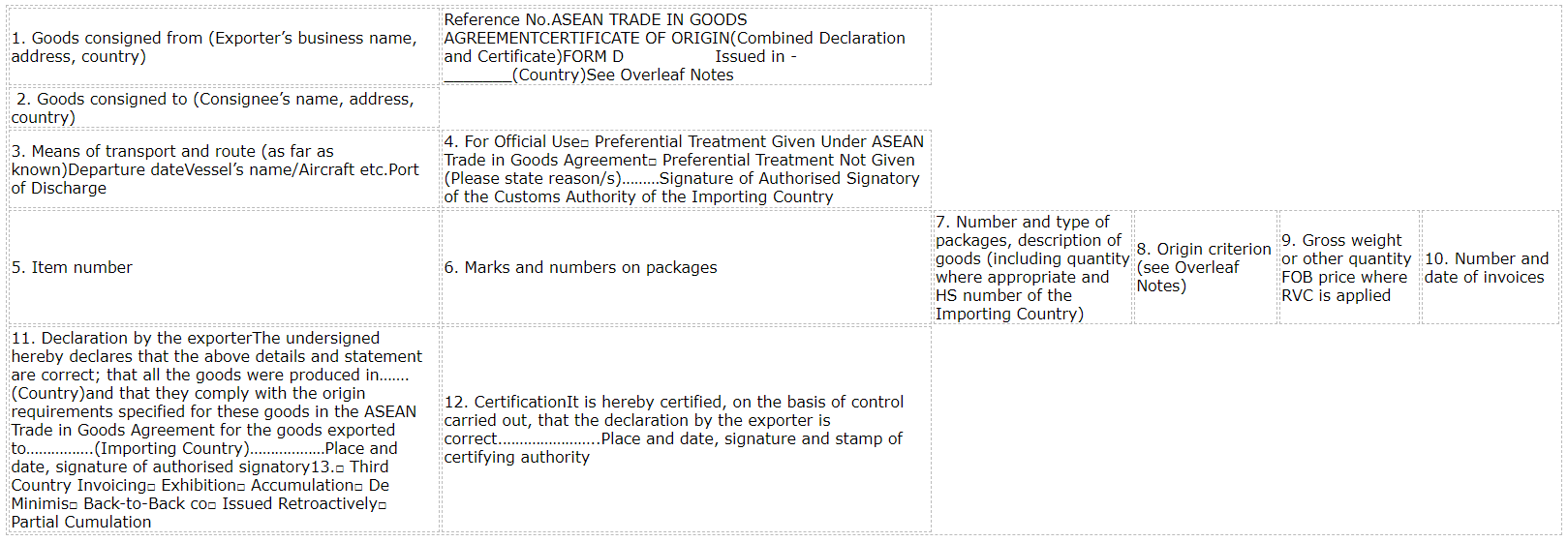

CO form D là mẫu giấy chứng nhận xuất xứ áp dụng cho hàng hóa xuất khẩu từ Việt Nam sang các nước Đông Nam Á (Brunei, Campuhia, Indonesia, Lào, Malaysia, Myanmar, Philippines, Singapore, Thái Lan).

Bạn đọc có thể tham khảo mẫu CO form D sau:

Original (Duplicate/Triplicate)

OVERLEAF NOTES

1. Member States which accept this form for the purpose of preferential treatment under the ASEAN Trade in Goods Agreement (ATIGA)

| BRUNEI DARUSSALAM | CAMBODIA | INDONESIA |

| LAO PDR | MALAYSIA | MYANMAR |

| PHILIPPINES | SINGAPORE | THAILAND |

| VIETNAM |

2. CONDITIONS: The main conditions for admission to the preferential treatment under the ATIGA are that goods sent to any Member States listed above must:

(i) fall within a description of products eligible for concessions in the country of destination;

(ii) comply with the consignment conditions in accordance with Article 32 (Direct Consignment) of the ATIGA; and

(iii) comply with the origin criteria set out in Chapter 3 of the ATIGA.

3. ORIGIN CRITERIA: For goods that meet the origin criteria, the exporter and/or producer must indicate in Box 8 of this Form, the origin criteria met, in the manner shown in the following table:

| Circumstances of production or manufacture in the first country named in Box 11 of this form | Insert in Box 8 |

| (a) Goods wholly obtained or produced in the exporting Member State satisfying Article 27 (Wholly Obtained or Produced Goods) of the ATIGA | “WO” |

| (b) Goods satisfying Article 28 (Not-Wholly Obtained or Produced Goods) of the ATIGA• Regional Value Content• Change in Tariff Classification• Specific Processes• Combination Criteria | Percentage of Regional Value Content, example “40%” The actual CTC rule, example “CC” or “CTH” or “CTSH” “SP”The actual combination criterion, example “CTSH+35%” |

| (c) Goods satisfying paragraph 2 of Article 30 (Partial Cumulation) of the ATIGA | “PC x%”, where x would be the percentage of Regional Value Content of less than 40%, example “PC 25%” |

4. EACH ARTICLE MUST QUALIFY: It should be noted that all the goods in a consignment must qualify separately in their own right. This is of particular relevance when similar articles of different sizes or spare parts are sent.

5. DESCRIPTION OF PRODUCTS: The description of products must be sufficiently detailed to enable the products to be identified by the Customs Officers examining them. Name of manufacturer and any trade mark shall also be specified.

6. HARMONISED SYSTEM NUMBER: The Harmonised System number shall be that of in ASEAN Harmonised Tariff Nomenclature (AHTN) Code of the importing Member state.

7. EXPORTER: The term “Exporter” in Box 11 may include the manufacturer or the producer.

8. FOR OFFICIAL USE: The Customs Authority of the importing Member state must indicate (۷) in the relevant boxes in column 4 whether or not preferential treatment is accorded.

9. MULTIPLE ITEMS: For multiple items declared in the same Form D, if preferential treatment is not granted to any of the items, the “Preferential Treatment Not Given” in Box 4 should be ticked (۷) and the item number should also be circled or marked appropriately in Box 5.

10. FOB PRICE: This is applicable for goods exported from and imported by Kingdom of Cambodia, Republic of Indonesia, and Lao People’s Democratic Republic and where the Regional Value Content (RVC) criteria is applied, by providing the FOB price of the goods in Box 9.

11. THIRD COUNTRY INVOICING: In cases where invoices are issued by a third country, “the Third Country Invoicing” box should be ticked (۷) and such information as name and country of the company issuing the invoice shall be indicated in Box 7.

12. BACK-TO-BACK CERTIFICATE OF ORIGIN: In cases of Back-to-Back co, in accordance with Rule 11 of Annex 8 of the ATIGA, the “Back-to-Back CO” box should be ticked (۷) and the reference number and the date of issuance of the original Proof(s) of Origin shall be indicated in Box 7.

13. EXHIBITIONS: In cases where goods are sent from the exporting Member state for exhibition in another country and sold during or after the exhibition for importation into a Member state, in accordance with Rule 22 of Annex 8 of the ATIGA, the “Exhibitions” box should be ticked (۷) and the name and address of the exhibition indicated in Box 2.

14. ISSUED RETROACTIVELY: Due to involuntary errors or omissions or other valid causes, the Certificate of Origin (Form D) may be issued retroactively, in accordance with paragraph 2 of Rule 10 of Annex 8 of the ATIGA, and the “Issued Retroactively” box should be ticked (۷).

15. ACCUMULATION: In cases where goods originating in a Member state are used in another Member state as materials for finished goods, in accordance with paragraph 1 of Article 30 of the ATIGA, the “Accumulation” box should be ticked (۷).

16. PARTIAL CUMULATION (PC): If the Regional Value Content of the material is less than forty percent (40%), the Certificate of Origin (Form D) may be issued for cumulation purposes, in accordance with paragraph 2 of Article 30 of the ATIGA, the “Partial Cumulation” box should be ticked (۷).

17. DE MINIMIS: If a good that does not undergo the required change in tariff classification does not exceed ten percent (10%) of the FOB price, in accordance with Article 33 of the ATIGA, the “De Minimis” box should be ticked (۷).

Việc tìm hiểu về Chứng nhận xuất xứ hàng hóa sẽ giúp ích cho bạn đọc khi gặp các vấn đề liên quan đến loại giấy tờ này, những gì xoay quanh nó cũng đã được chúng tôi trình bày như trên.

Trên đây là toàn bộ nội dung giới thiệu của ACC về Giấy chứng nhận xuất xứ hàng hóa Indonesia gửi đến quý bạn đọc để tham khảo. Trong quá trình tìm hiểu nếu như quý bạn đọc còn thắc mắc cần giải đáp, quý bạn đọc vui lòng truy cập trang web: https: accgroup.vn để được trao đổi, hướng dẫn cụ thể.

Nội dung bài viết:

Bình luận