Co form E là cụm từ khá quen thuộc trong ngành xuất nhập khẩu. Hầu hết các doanh nghiệp hiện nay đều biết đến khái niệm trên. Tuy nhiên không phải ai cũng hiểu rõ vấn đề này. Hãy cùng ACC tìm hiểu về chứng nhận xuất xứ form e và a thông qua bài viết dưới đây nhé.

1. CO form E là gì?

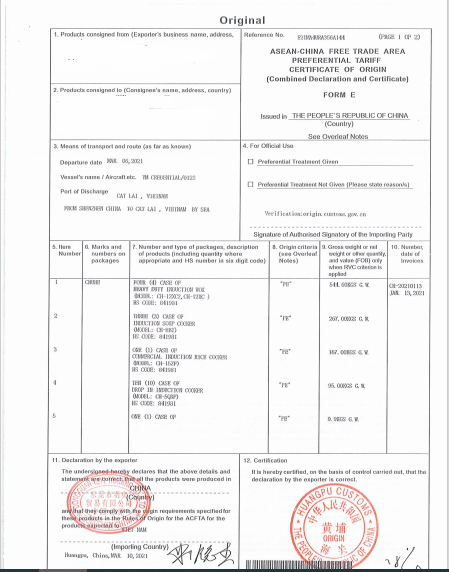

Đây là một trong những giấy chứng từ quan trọng bắt buộc phải có đối với doanh nghiệp muốn nhập khẩu hàng hóa từ Trung Quốc. Trên thực tế không phải tất cả các mặt hàng nhập từ Trung Quốc đều phải cần CO, nhưng nhìn chung đây vẫn là mẫu giấy tờ rất cần thiết.

2. Quy định về CO form E

Hiện quy định về CO mẫu E được có trong nhiều văn bản pháp luật. Dưới đây là một số văn bản quan trọng và phổ biến liên quan đến CO mẫu E mà bạn nên tham khảo.

Thông tư 36/2010/TT-BCT ngày 15/11/2010 của Bộ trưởng Bộ Công Thương (sau đây gọi tắt là Thông tư 36)

Thông tư 35/2012/TT-BCT và Thông tư 14/2016/TT-BCT bổ sung tên Tổ chức được Bộ công thương ủy quyền cấp C/O theo danh sách ban hành trong Thông tư 36

Thông tư 21/2014/TT-BCT sửa đổi bổ sung Quy tắc cụ thể mặt hàng ban hành trong Thông tư 36

Công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA

Quyết định số 12/2007/QĐ-BTM - Quy chế cấp Giấy chứng nhận xuất xứ hàng hóa Mẫu E (có trước thông tư 36)

Thông tư 06/2011/ TT-BCT về thủ tục cấp Giấy chứng nhận xuất xứ hàng hóa ưu đãi

Quyết định 4286/QĐ-TCHQ ngày 31 tháng 12 năm 2015 về Quy trình kiểm tra, xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu (chung cho tất cả các mẫu CO, gồm cả Form E)

Tiếp theo là một số công văn giải đáp các vướng mắc liên quan đến CO form E có kèm nội dung chính tóm tắt ngay sau đó:

680/TCHQ-GSQL ngày 18 tháng 02 năm 2011: người nhập khẩu chỉ cần nộp bản gốc (Original), không cần nộp bản sao thứ 3 (Triplicate)

2706/TCHQ-GSQL ngày 07 tháng 06 năm 2011 về: tick ô 13 bằng tay hay đánh máy, hóa đơn bên thứ 3 cấp bởi 1 công ty Trung Quốc (không phải nhà XK), CO cấp trước ngày xuất khẩu

4264/TCHQ-GSQL ngày 14 tháng 08 năm 2012: khi 1 trang CO không đủ chỗ để khai hết số lượng các mặt hàng

487/XNK-XXHH ngày 21 tháng 10 năm 2013: người ủy quyền của người xuất khẩu đứng tên trên ô số 1 của C/O mẫu E do Trung Quốc cấp

5467/TCHQ-GSQL ngày 16 tháng 09 năm 2013: ô số 1 trên C/O mẫu E thể hiện người ủy quyền mà không phải là tên người xuất khẩu và không thuộc trường hợp có hóa đơn do bên thứ ba, C/O mẫu E đó không hợp lệ

887/TCHQ-GSQL ngày 08 tháng 02 năm 2013: mục 4 về Giấy xác nhận chuyển tải khi hàng quá cảnh qua 1 nước không phải là thành viên (nhắc lại trong CV 1710/GSQL-GQ4 ngày 02/12/2016; và mục 2.2.3.đ Quyết định số 4286/QĐ-TCHQ ngày 31/12/2015).

978/GSQL-TH ngày 21 tháng 7 năm 2014: Ghi giá CIF trên ô số 9

6549/BCT-XNK ngày 01 tháng 07 năm 2015: hóa đơn bên thứ ba, thời hạn xác minh CO

1335/GSQL-TH ngày 06 tháng 10 năm 2016: khác biệt giữa tên người xuất khẩu trên ô số 1 của C/O với tên người gửi hàng trên vận đơn trong trường hợp hóa đơn bên thứ 3

508/GSQL-GQ4 ngày 13 tháng 03 năm 2017; 1478/GSQL-TH ngày 20 tháng 11 năm 2015 (hóa đơn thương mại do bên thứ ba thuộc ACFTA phát hành)

3. CO form A là gì?

Giấy Chứng nhận xuất xứ mẫu A (C/O Form A) là loại Giấy chứng nhận xuất xứ đặc trưng, được cấp theo Hệ thống ưu đãi phổ cập (GSP – Generalized System of Preferences). Có Giấy chứng nhận xuất xứ này hàng hóa xuất khẩu sẽ được hưởng mức thuế ưu đãi GSP của nước nhập khẩu. Danh sách các nước này gồm 28 nước thành viên EU, Norway, Japan, Canada, New Zealand, Nga và Belarus. Danh sách của các nước này được ghi ở mặt sau của C/O form A.

Tại Việt Nam, mẫu C/O này chỉ được cấp khi hàng hóa được xuất khẩu sang một trong những nước này; hàng hóa đáp ứng các tiêu chuẩn xuất xứ do nước này quy định và quốc gia nhập khẩu đã cho phép Việt Nam được hưởng ưu đãi từ GSP.

4. Các điều kiện để được cấp C/O form A

a. Hàng hóa có xuất xứ thuần túy Việt Nam: đáp ứng tiêu chuẩn xuất xứ GSP.

b. Các hàng hóa khác:

Trước hết,chúng ta phải hiểu được một số quy tắc xuất xứ cơ bản:

- Trị giá nguyên liệu (TGNL): Trị giá nguyên liệu nhập khẩu được xác định theo giá CIF tại thời điểm nhập khẩu

- Chi phí sản xuất (CPSX) = Chi phí trước lợi nhuận = Chi phí NVL (nội,ngoại) + chi phí sản xuất khác (trong đó có chi phí lao động).

- Trị giá xuất xưởng (TGXX) = Giá bán tại xưởng = Chi phí sản xuất + lợi nhuận.

- Trị giá FOB = Giá bán tại mạn tàu = Trị giá xuất xưởng + chi phí đưa hàng từ xưởng lên mạn tàu.

- Quy tắc Bảo trợ (BTr): Nguyên liệu có xuất xứ từ nước cho hưởng được coi là nguyên liệu Việt Nam khi xét xuất xứ của sản phẩm.

- Quy tắc cộng gộp (CG): nguyên liệu có xuất xứ nước được hưởng khác (nước cộng gộp) được coi là nguyên liệu Việt Nam khi xét xuất xứ của sản phẩm xuất.

+ CG toàn cầu : cộng gộp nguyên liệu của tất cả các nước được hưởng khác trên toàn cầu.

+ CG khu vực (cụ thể khu vực ASEAN): cộng gộp nguyên liệu chỉ của các nước được hưởng khác trong khu vực ASEAN.

Quy định xuất xứ GSP của từng nước được quy định cụ thể như sau:

– Quy định xuất xứ GSP của Australia (tính theo chi phí sản xuất, có quy tắc bảo trợ, và quy tắc cộng gộp toàn cầu): Tổng trị giá nguyên liệu Việt Nam, nguyên liệu nước được hưởng khác, nguyên liệu của Australia (nếu có) và chi phí lao động ít nhất bằng 1/2 chi phí sản xuất sản phẩm.

– Quy định xuất xứ GSP của New Zealand (tính theo chi phí sản xuất, có quy tắc bảo trợ, và quy tắc cộng gộp toàn cầu): Tổng trị giá nguyên liệu Việt Nam, nguyên liệu nước được hưởng khác, nguyên liệu của New Zealand (nếu có) và chi phí sản xuất khác phát sinh tại Việt Nam, các nước được hưởng khác và New Zealand ít nhất 1/2 bằng chi phí sản xuất sản phẩm.

– Quy định xuất xứ GSP của Canada (tính theo trị giá xuất xưởng, có quy tắc bảo trợ, quy tắc cộng gộp toàn cầu): Tổng trị giá nguyên liệu không có xuất xứ Việt Nam chiếm không quá 40% trị giá xuất xưởng của sản phẩm.

– Quy định xuất xứ GSP của Russia, Belarus, Bulgaria (tính theo trị giá FOB, có quy tắc bảo trợ, quy tắc cộng gộp toàn cầu): Tổng trị giá nguyên liệu không có xuất xứ Việt Nam chiếm không quá 50% trị giá FOB của sản phẩm.

– Quy định xuất xứ GSP của EU, Thụy Sĩ, Na Uy, Thổ Nhĩ Kỳ: (tính theo trị giá xuất xưởng, có quy tắc bảo trợ**, quy tắc cộng gộp khu vực ASEAN) : quy định cụ thể cho từng mặt hàng, từng mã H.S có thể tra tại Quy chế ưu đãi thuế quan phổ cập (GSP) của EU

– Quy định xuất xứ GSP của Nhật Bản (tính theo trị giá FOB, có quy tắc bảo trợ, quy tắc cộng gộp khu vực ASEAN 5 nước Indonesia, Malaysia, the Philippines, Thailand, Vietnam): quy định cụ thể cho từng mặt hàng, từng mã H.S và có thể tra tại Hệ thống ưu đãi phổ cập (GSP) của Nhật Bản.

Nội dung bài viết:

Bình luận