Thuế có vai trò rất quan trọng trong nền kinh tế quốc dân. Trong đó, Tổng cục thuế là cơ quan chịu trách nhiệm trong việc đề ra các chính sách liên quan đến thuế. Vậy Chức năng, nhiệm vụ, quyền hạn của Tổng cục Thuế được pháp luật quy định như thế nào? mời các bạn tham khảo bài viết dưới đây để có câu trả lời nhé!

Chức năng, nhiệm vụ, quyền hạn của Tổng cục Thuế

1. Cơ sở pháp lý cho Chức năng, nhiệm vụ, quyền hạn của Tổng cục Thuế

Quyết định Số: 41/2018/QĐ-TTg ngày 25 tháng 9 năm 2018 của Thủ tướng Chính Phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục thuế thuộc Bộ tài chính.

2. Tổng cục thuế là gì?

Theo quy định tại Điều 1 Quyết định Số: 41/2018/QĐ-TTg ngày 25 tháng 9 năm 2018 của Thủ tướng Chính Phủ thì tổng cục thuế được xác định: Tổng cục Thuế là tổ chức thuộc Bộ Tài chính, thực hiện chức năng tham mưu, giúp Bộ trưởng Bộ Tài chính quản lý nhà nước về các khoản thu nội địa trong phạm vi cả nước, bao gồm: thuế, phí, lệ phí và các khoản thu khác của ngân sách nhà nước (sau đây gọi chung là thuế); tổ chức quản lý thuế theo quy định của pháp luật. Tổng cục Thuế có tư cách pháp nhân, con dấu hình Quốc huy, được mở tài khoản tại Kho bạc Nhà nước, có trụ sở tại thành phố Hà Nội.

Tổng cục Thuế được thành lập ngày 10 tháng 9 năm 1945

3. Nhiệm vụ, quyền hạn của Tổng cục thuế

Nhiệm vụ, quyền hạn của Tổng cục thuế được ghi nhận tại điều 2 của Nghị định số 41/2013/NĐ-TTg có thể được tóm gọn như sau:

Tổng cục Thuế có nhiệm vụ tổ chức quản lý thuế theo quy định của pháp luật: Hướng dẫn, giải thích chính sách thuế của Nhà nước; tổ chức công tác hỗ trợ người nộp thuế thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật; hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, kê khai thuế, tính thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, xóa nợ tiền thuế, tiền phạt và các nghiệp vụ khác có liên quan.

Bên cạnh đó, quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế, giảm thuế, hoàn thuế, gia hạn thời hạn nộp hồ sơ khai thuế, gia hạn thời hạn nộp thuế, xóa tiền nợ thuế, tiền phạt thuế; bồi thường thiệt hại cho người nộp thuế; giữ bí mật thông tin của người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật;...

Tổng cục Thuế được áp dụng các biện pháp hành chính để đảm bảo thực thi pháp luật về thuế: yêu cầu người nộp thuế cung cấp sổ kế toán, hóa đơn, chứng từ và hồ sơ tài liệu khác có liên quan đến việc tính thuế, nộp thuế; yêu cầu tổ chức tín dụng, các tổ chức và cá nhân khác có liên quan cung cấp tài liệu và phối hợp với cơ quan thuế trong công tác quản lý thuế; ấn định thuế, truy thu thuế; thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính thuế để thu tiền thuế nợ, tiền phạt vi phạm hành chính thuế....

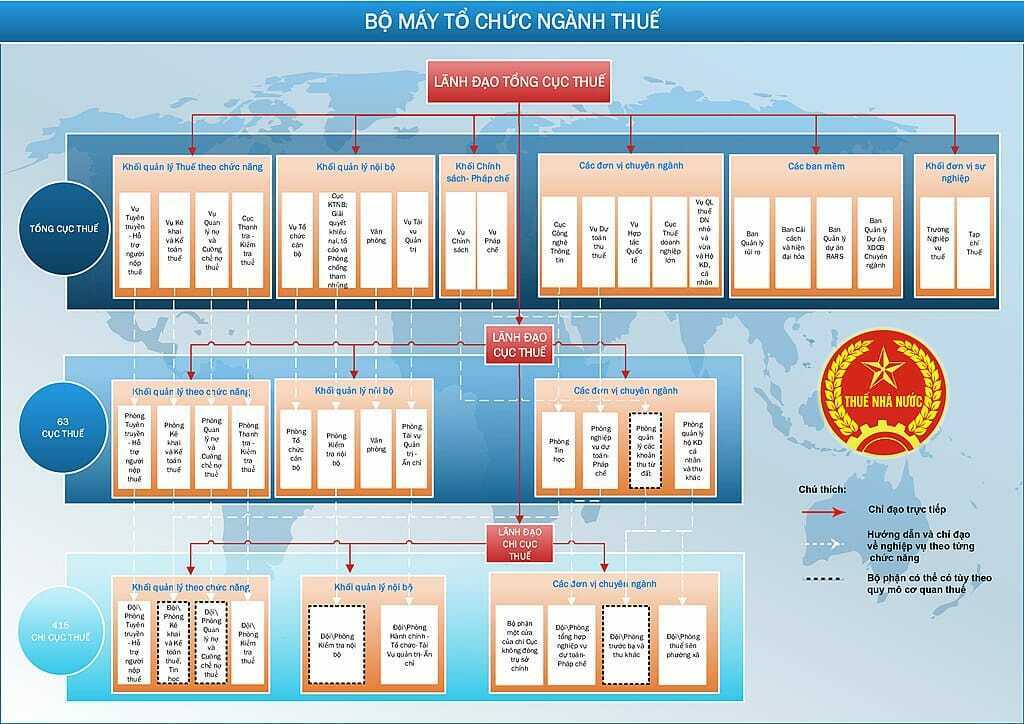

4. Cơ cấu, tổ chức bộ máy của Tổng cục thuế

Thủ tướng Chính phủ ban hành Quyết định số 15/2021/QĐ-TTg sửa đổi, bổ sung khoản 1 Điều 3 Quyết định số 41/2018/QĐ-TTg ngày 25/9/2018 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Thuế thuộc Bộ Tài chính.

Tổng cục thuế được tổ chức thành hệ thống theo chiều dọc từ trung ương đến địa phương:

Theo đó, cơ quan Tổng cục Thuế ở Trung ương gồm: 1- Vụ Chính sách; 2- Vụ Pháp chế; 3- Vụ Dự toán thu thuế; 4- Vụ Tuyên truyền - Hỗ trợ người nộp thuế; 5- Vụ Kê khai và Kế toán thuế; 6- Vụ Quản lý nợ và Cưỡng chế nợ thuế; 7- Cục Thanh tra - Kiểm tra thuế; 8- Cục Thuế doanh nghiệp lớn; 9- Vụ Quản lý thuế Doanh nghiệp nhỏ và vừa và Hộ kinh doanh, cá nhân; 10- Vụ Hợp tác Quốc tế; 11- Cục Kiểm tra nội bộ; Giải quyết khiếu nại, tố cáo và Phòng chống tham nhũng; 12- Vụ Tổ chức cán bộ; 13- Vụ Tài vụ - Quản trị; 14- Văn phòng; 15- Cục Công nghệ Thông tin; 16- Trường Nghiệp vụ Thuế; 17- Tạp chí Thuế.

Các tổ chức quy định từ 1 đến 15 là các tổ chức hành chính giúp Tổng Cục trưởng thực hiện chức năng quản lý nhà nước; các tổ chức quy định tại điểm 16 và 17 là đơn vị sự nghiệp.

- Cơ quan tổng cục thuế ở địa phương: Cục thuế ở các tỉnh, thành phố trực thuộc TW, chi cục thuế ở các quận, huyện, thị xã,..

- Tổng cục Thuế có Tổng cục trưởng và không quá 4 Phó Tổng cục trưởng theo quy định. Tổng cục trưởng, Phó Tổng cục trưởng Tổng cục Thuế do Bộ trưởng Bộ Tài chính bổ nhiệm, miễn nhiệm và cách chức theo quy định của pháp luật.

Việc thành lập phòng thuộc Văn phòng và phòng thuộc cục thuộc Tổng cục Thuế phải đáp ứng các tiêu chí quy định tại Nghị định số 101/2020/NĐ-CP ngày 28/8/2020 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2016/NĐ-CP ngày 1/9/2016 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của bộ, cơ quan ngang bộ.

Cơ cấu tổ chức bộ máy của Tổng cục thuế

Trên đây là phần nội dung tư vấn của Luật ACC về Chức năng, nhiệm vụ, quyền hạn của Tổng cục Thuế. Hi vọng câu trả lời thuyết phục và hài lòng với bạn. Chúng tôi luôn cố gắng để đem đến những kiến thức hữu ích nhất, giúp các bạn giải quyết tốt nhất các vấn đề trong cuộc sống. Nếu còn bất kỳ thắc mắc về nội dung này hoặc các vấn đề pháp lý khác, bạn vui lòng liên hệ với chúng tôi để được hỗ trợ, giải quyết kịp thời với một đội ngũ luật sư, chuyên viên tư vấn giàu kinh nghiệm nhé!.

Nội dung bài viết:

Bình luận