Đăng ký mã số thuế kinh doanh là bước quan trọng và bắt buộc đối với mọi doanh nghiệp. Tuy nhiên, nhiều doanh nghiệp gặp phải tình trạng chậm trễ trong việc này, dẫn đến những hậu quả pháp lý nghiêm trọng. ACC sẽ giải thích về việc chậm đăng ký mã số thuế dẫn đến việc bị phạt.

I. Mã số thuế là gì?

Theo Khoản 1, Điều 4 tại Thông tư 95/2016/TT-BTC, mã số thuế (Tax Code) là một mã số do Cơ quan quản lý thuế cấp cho cá nhân, tổ chức thực hiện nghĩa vụ nộp thuế theo quy định của Luật quản lý thuế. Mã số thuế là công cụ quan trọng để nhận biết và xác định từng người nộp thuế, bao gồm cả những người có hoạt động xuất nhập khẩu, và được quản lý trên toàn quốc.

Với cấu trúc 13 chữ số, mã số thuế đảm bảo tính chính xác và minh bạch trong quản lý thuế.

Trong đó:

N1N2 là số phân khoảng tỉnh cấp mã số thuế quy định theo danh mục mã phân khoảng tỉnh.

- Số phân khoảng tỉnh dành cho cá nhân, hộ kinh doanh, tổ chức, doanh nghiệp.

- Số không phân khoảng tỉnh dành cho các cá nhân khác.

N3N4N5N6N7N8N9 là các số theo cấu trúc xác định, tăng dần từ 0000001 tới 9999999.

N10 là chữ số kiểm tra

N11N12N13 được đánh dựa vào đơn vị trực thuộc, chi nhánh của người nộp thuế độc lập và đơn vị chính (từ 001 đến 999).

Dấu gạch ngang (-) chỉ đơn giản là ký tự dùng để ngăn cách 10 số đầu và 3 số cuối

Tuy nhiên, nếu doanh nghiệp chậm đăng ký mã số thuế, sẽ phải đối mặt với các hình phạt nghiêm ngặt. Bài viết này sẽ làm rõ các hình phạt áp dụng khi chậm đăng ký mã số thuế kinh doanh, giúp doanh nghiệp hiểu rõ và tuân thủ đúng quy định pháp luật.

II. Chậm đăng ký mã số thuế kinh doanh bị phạt như thế nào?

Căn cứ tại điều 10, nghị định 125/2020/NĐ-CP quy định về xử phạt về hành vi chậm đăng ký mã số thuế kinh doanh:

"Điều 10. Xử phạt hành vi vi phạm về thời hạn đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn

1. Phạt cảnh cáo đối với hành vi đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này;

b) Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn quy định, trừ trường hợp quy định tại khoản 1 Điều này;

c) Không thông báo tạm ngừng hoạt động kinh doanh.

3. Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 31 đến 90 ngày.

4. Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 91 ngày trở lên;

b) Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp;"

Như vậy, Tùy theo trường hợp mà doanh nghiệp có thể bị phạt dựa trên các điều khoản nêu trên.

>> Tham khảo thêm bài viết tại Mức phạt chậm đăng ký thuế theo quy định pháp luật 2024

III. Tại sao khi đăng ký kinh doanh cần đến mã số thuế?

Mã số thuế là công cụ quan trọng để nhận diện và quản lý các đối tượng nộp thuế trên toàn quốc. Được quy định tại Thông tư 95/2016/TT-BTC, mã số thuế giúp cơ quan Thuế thực hiện việc kê khai, nộp thuế và quyết toán thuế một cách thống nhất và chính xác. Mỗi cá nhân hoặc tổ chức chỉ được cấp một mã số thuế duy nhất, gắn liền với sự tồn tại và hoạt động của họ. Khi đối tượng nộp thuế chấm dứt hoạt động, mã số thuế đó sẽ không còn giá trị.

IV. Thủ tục đăng ký mã số thuế kinh doanh

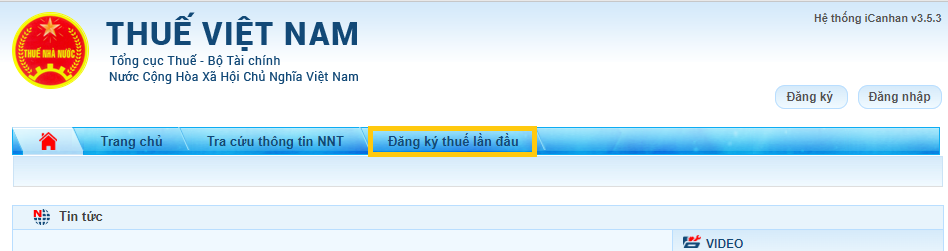

Bước 1: Truy cập vào đường link chọn mục Đăng ký thuế lần đầu

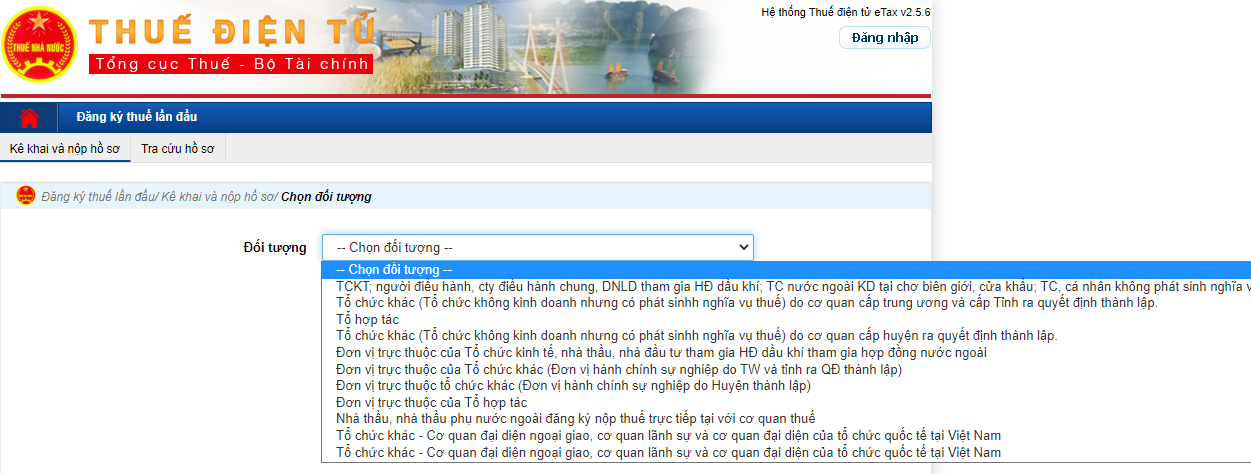

Bước 2: Chọn đối tượng “Tổ chức”

Bước 3: Chọn mục “Đăng ký thuế lần đầu” và chọn “Kê khai nộp hồ sơ”

Bước 4: Chọn “Đối tượng tương ứng” sau đó chọn “Tiếp tục”

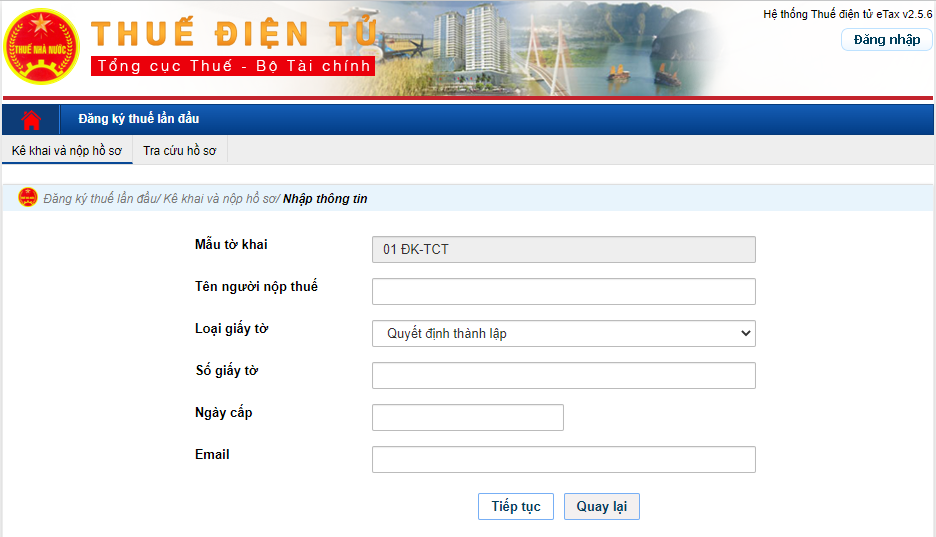

Bước 5: Điền thông tin tương ứng và chọn “Tiếp tục”

Lưu ý: Nội dung (*) là nội dung buộc điềnLưu ý: Nội dung (*) là nội dung buộc điền

Trường hợp chọn sai đối tượng có thể chọn “Quay lại” để chọn lại đối tượng tương ứng

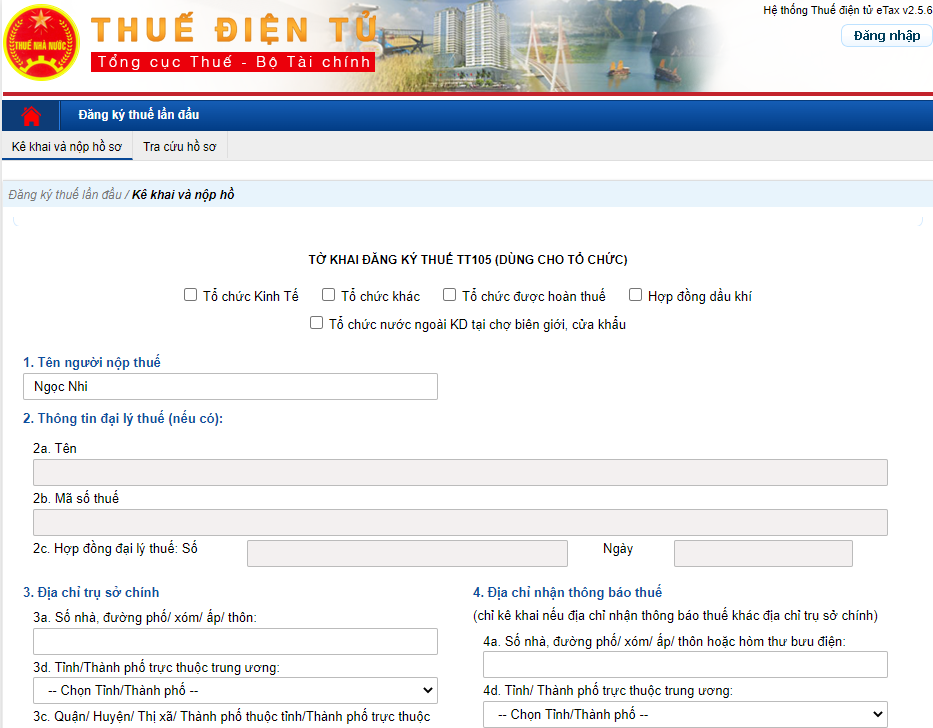

Bước 6: Điền tờ khai tương ứng

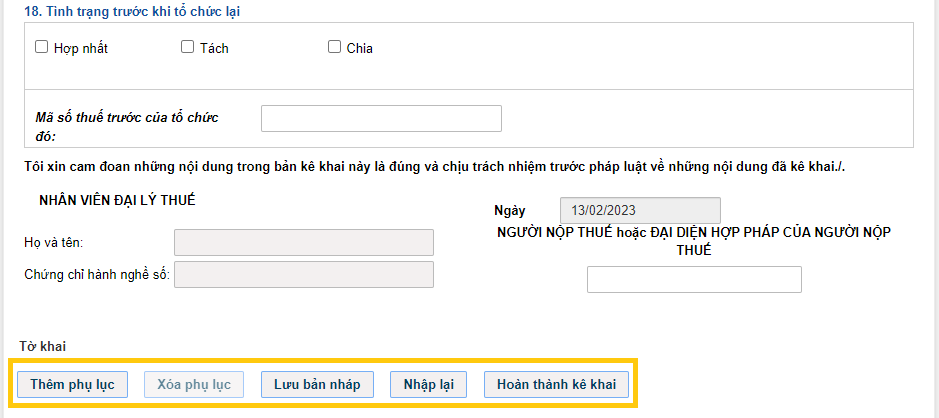

Bước 7: Sau khi điền xong tờ khai chọn 01 trong các Mục sau để hoàn thành.

V. Câu hỏi thường gặp

1. Có phải tất cả các doanh nghiệp chậm đăng ký mã số thuế đều bị phạt không?

Các doanh nghiệp chậm đăng ký mã số thuế đều có thể bị phạt tùy thuộc vào quy định của pháp luật địa phương và các biện pháp kiểm soát của cơ quan thuế.

2. Doanh nghiệp gặp phải những hậu quả gì khi chậm đăng ký mã số thuế kinh doanh?

Chậm đăng ký mã số thuế kinh doanh có thể dẫn đến những hậu quả như bị phạt tiền, không được hưởng các ưu đãi thuế, và gây ảnh hưởng đến uy tín của doanh nghiệp.

3. Hạn chế nào có thể xảy ra nếu doanh nghiệp không chấp hành việc đăng ký mã số thuế kinh doanh đúng hạn?

Hạn chế có thể bao gồm không được tham gia các giao dịch thương mại hoặc không được hưởng các ưu đãi thuế.

Nội dung bài viết:

Bình luận