Trái phiếu đang là lĩnh vực đầu tư thu hút nhiều sự quan tâm của nhiều người, tuy nhiên lĩnh vực này vẫn còn khá mới với nhiều người. Vẫn còn nhiều thông tin cần phải tìm hiểu trước khi tiến hành mua trái phiếu. Việc nắm vững các thông tin liên quan đến trái phiếu sẽ giúp cho việc đầu tư tránh được nhiều rủi ro hơn. Hôm nay, ACC sẽ cung cấp đến các bạn các thông tin liên quan đến Cầm cố trái phiếu ngân hàng có được không?. Hãy cùng theo dõi nhé.

1. Trái phiếu là gì?

Trái phiếu được liệt kê là một loại chứng khoán theo quy định tại khoản 1 Điều 4 Luật Chứng khoán năm 2019, là đối tượng giao dịch trên thị trường chứng khoán.

Theo khoản 3 Điều 4 Luật Chứng khoán 2019, trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của tổ chức phát hành.

Cụ thể, trái phiếu là giấy ghi nhận nợ quy định nghĩa vụ của công ty phát hành (người vay tiền) phải trả cho người nắm giữ trái phiếu (người cho vay) một khoản tiền xác định.

Trái phiếu là một chứng nhận nghĩa vụ nợ của người phát hành phải trả cho người sở hữu trái phiếu đối với một khoản tiền cụ thể (mệnh giá của trái phiếu), trong một thời gian xác định và với một lợi tức quy định.

2. Đặc điểm của trái phiếu

Trái phiếu có những đặc điểm cơ bản sau đây:

Thứ nhất, trái phiếu là một loại chứng khoán nợ. Vì vậy trái phiếu có thời hạn và có quy định lãi suất. Vốn gốc của khoản nợ đó chính là mệnh giá của trái phiếu, lãi của trái phiếu còn gọi là trái tức.

Thứ hai, trái phiếu có thể phát hành dưới hình thức chứng chỉ (giấy tờ có giá), bút toán ghi sổ hoặc dữ liệu điện tử. Vì thị trường trái phiếu là một bộ phận của thị trường vốn, cho nên trái phiếu giao dịch trên thị trường chứng khoán thông thường có thời hạn từ 1 năm trở lên (trung và dài hạn).

Thứ ba, Trái phiếu có ba thuộc tính nổi trội của một tài sản tài chính: tính sinh lời, tính rủi ro và tính thanh khoản.

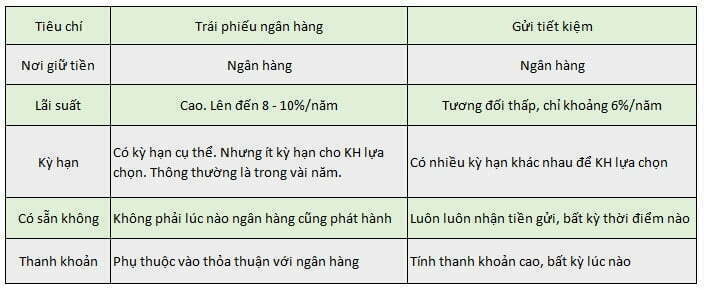

Sau đây là bảng so sánh giữa trái phiếu ngân hàng và gửi tiết kiệm

3. Có nên mua trái phiếu ngân hàng?

3.1. Lợi ích khi mua trái phiếu ngân hàng

Lựa chọn trái phiếu ngân hàng bạn sẽ có được những khoảng thời gian “thư thái” hơn so với việc ngồi nghiên cứu hàng giờ để khớp lệnh. Bởi vì:

- Ngân hàng là tổ chức được Chính Phủ giám sát, có mức độ uy tín cao;

- Trái phiếu ngân hàng luôn mang tới cho nhà đầu tư những khoản thu cố định. Vì lãi suất không phụ thuộc vào kết quả hoạt động kinh doanh của ngân hàng. Dù ngân hàng thua lỗ hay lãi cao thì vẫn phải trả lãi suất như đã cam kết ban đầu với người mua;

- Trái phiếu ngân hàng là một dạng một chứng khoán nợ. Trong trường hợp ngân hàng phát hành phá sản thì họ sẽ phải có nghĩa vụ thanh toán trước cho những người nắm giữ trái phiếu sau đó mới đến các cổ đông;

- Phù hợp với nhiều nhà đầu tư không có vốn lớn, vì giá trị của trái phiếu phát hành không quá cao.

3.2. Rủi ro khi đầu tư trái phiếu ngân hàng

Tuy nhiên, bất kỳ loại hình đầu tư nào cũng có những rủi ro nhất định, không loại trừ đầu tư trái phiếu ngân hàng. Vậy đâu là những rủi ro của trái phiếu ngân hàng?

- Rủi ro lạm phát

Khi tham gia mua trái phiếu ngân hàng chính là việc nhà đầu tư sẽ nhận được một mức lợi suất cố định trong thời hạn mua của trái phiếu. Nếu xảy ra lạm phát, các chi phí gia tăng thì sức mua của lợi suất trái phiếu bị giảm theo nhưng bạn không có cách nào yêu cầu ngân hàng tăng lợi suất cho bạn lên được.

- Rủi ro về tín dụng

Trái phiếu thực chất là một tờ giấy chứng nhận nợ, vì vậy nhà đầu tư phải tự ý thức được rằng, tờ giấy ghi nợ đó sẽ không không được đảm bảo vô điều kiện. Bởi khả năng thanh toán của mỗi ngân hàng là khác nhau. Nên, việc lựa chọn một ngân hàng uy tín và mạnh mẽ để bạn “gửi gắm” là vô cùng quan trọng.

- Rủi ro về lãi suất

Lãi suất là một rủi ro tiềm ẩn của trái phiếu ngân hàng. Theo đó, giá trái phiếu ngân hàng và lãi suất có mối quan hệ nghịch đảo: Khi giá trái phiếu tăng cao thì lãi suất sẽ giảm, ngược lại, giá trái phiếu trên thị trường xuống thấp thì lãi suất lại tăng.

Là bởi, khi lãi suất giảm, các nhà đầu tư sẽ thu lời trước từ trái phiếu hiện hành trả lãi cao hơn so với giá thị trường, họ tìm cách khóa lợi suất cao nhất trong thời gian dài nhất có thể. Chính vì nhu cầu gia tăng nên giá trái phiếu tăng. Tương tự, khi lãi suất đang tăng, thì nhà đầu tư sẽ từ bỏ những trái phiếu trả lãi suất thấp, dẫn tới việc giá trái phiếu xuống thấp.

- Rủi ro tái đầu tư

Bên cạnh rủi ro lãi suất thì nhà đầu tư còn phải chịu thêm rủi ro tái đầu tư, đó là nguy cơ phải tái đầu tư tiền thu được ở mức thấp hơn lợi suất của các khoản tiền kiếm được trước đây. Hay nói cách khác là nhà đầu tư mất đi các cơ hội đầu tư hấp dẫn hơn khi lỡ mua trái phiếu ngân hàng.

Để có thể hạn chế tối đa rủi ro này thì nhà đầu tư nên mua những loại trái phiếu ngân hàng có ngày thu hồi khác nhau.

- Rủi ro thanh khoản

Thanh khoản (Tính Lỏng) là một thuật ngữ kinh tế dùng để diễn tả khả năng chuyển đổi nhanh thành tiền mặt của một tài sản hay một sản phẩm lưu thông trên thị trường. Ở đây, có nghĩa là khả năng chuyển đổi từ tờ giấy ghi nợ (trái phiếu) thành tiền mặt (tiền tươi thóc thật).

Bạn cũng thấy được trong bảng so sánh với tiết kiệm thì tính thanh khoản của trái phiếu ngân hàng phụ thuộc vào thỏa thuận ban đầu với ngân hàng.

Trên thực tế, hiện nay có rất ít thị trường sẵn sàng thực hiện các giao dịch trái phiếu. Trong một đợt phát hành trái phiếu, lãi suất mua thấp có thể dẫn đến tình trạng biến động giá đáng kể, khiến cho lợi nhuận của trái chủ chênh vênh và có khả năng lời thấp.

4. Cầm cố trái phiếu ngân hàng có được không?

Căn cứ theo quy định tại Điều 309 Bộ luật dân sự 2015 thì:

Cầm cố tài sản là việc một bên (sau đây gọi là bên cầm cố) giao tài sản thuộc quyền sở hữu của mình cho bên kia (sau đây gọi là bên nhận cầm cố) để bảo đảm thực hiện nghĩa vụ.

Như vậy thì tương tự đối với cầm cố trái phiếu ta có thể hiểu là Việc chủ sở hữu trái phiếu giao trái phiếu của mình cho tổ chức, cá nhân khác nắm giữ để bảo đảm thực hiện nghĩa vụ dân sự.

Vậy thì cầm cố trái phiếu ngân hàng có được không?

Quyền lợi của người mua trái phiếu đó là được dùng trái phiếu để chuyển nhượng, cho, tặng, để lại thừa kế, chiết khấu, thế chấp và cầm cố trong các quan hệ dân sự theo quy định của pháp luật. Như vậy người mua trái phiếu ngân hành có thể cầm cố trái phiếu ngân hàng.

Như vậy, ACC đã cung cấp đến các bạn các thông tin liên quan đến Cầm cố trái phiếu ngân hàng có được không?. Nếu có vấn đề gì thắc mắc, xin hãy liên hệ ACC để được giải đáp nhé.

Nội dung bài viết:

Bình luận