giảm thuế thu nhập doanh nghiệp COVID

giảm thuế thu nhập doanh nghiệp COVID1. Đối tượng nào được giảm thuế GTGT30% ?

Việc giảm thuế TNDN 30% áp dụng đối với người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi chung là doanh nghiệp) theo quy định tại Điều 1 Nghị quyết số 406/NQ-UBTVQH15 , bao gồm:

a) Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam.

b) Tổ chức được thành lập theo Luật Hợp tác xã.

c) Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam.

d) Tổ chức khác được thành lập theo quy định của pháp luật Việt Nam có hoạt động sản xuất kinh doanh có thu nhập.

2. Cách xác định mức giảm thuế GTGT 30%

- Doanh nghiệp, tổ chức tính thuế giá trị gia tăng theo phương pháp khấu trừ được giảm 30% mức thuế suất thuế giá trị gia tăng đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

- Doanh nghiệp, tổ chức tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 30% mức tỷ lệ % để tính thuế giá trị gia tăng đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

3. Cách viết xuất hóa đơn giảm thuế GTGT 30%?

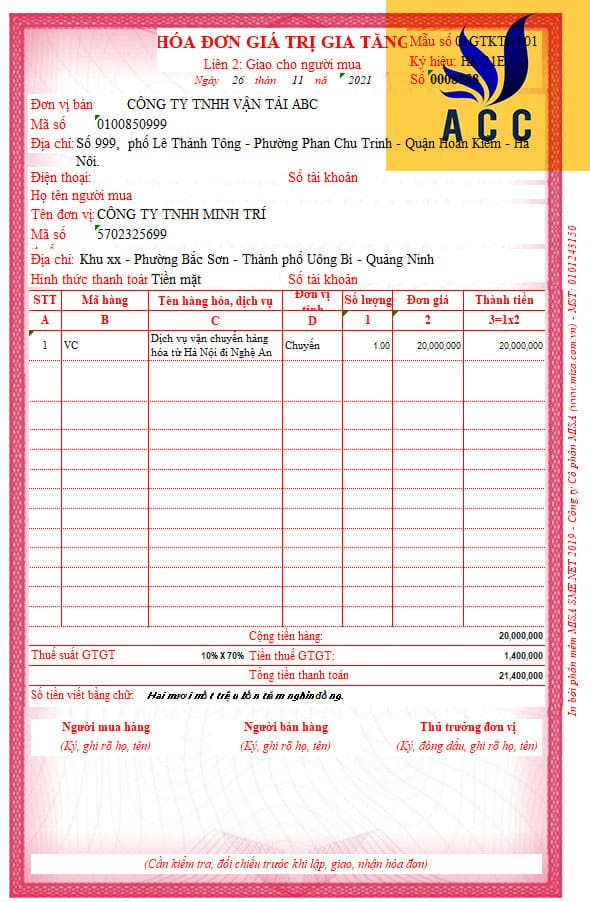

- Đối với doanh nghiệp, tổ chức áp dụng phương pháp khấu trừ thuế

Cách xuất hóa đơn giảm thuế GTGT 30% thuộc đối tượng giảm thuế giá trị gia tăng:

- Tại dòng thuế suất thuế giá trị gia tăng ghi “mức thuế suất theo quy định (5% hoặc 10%) x 70%”;

- Tiền thuế giá trị gia tăng;

- Tổng số tiền người mua phải thanh toán.

Căn cứ hóa đơn giá trị gia tăng, doanh nghiệp, tổ chức sản xuất kinh doanh hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, doanh nghiệp, tổ chức sản xuất kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

Ví dụ : Cách xuất hóa đơn giảm thuế GTGT 30% theo phương pháp khấu trừ thuế

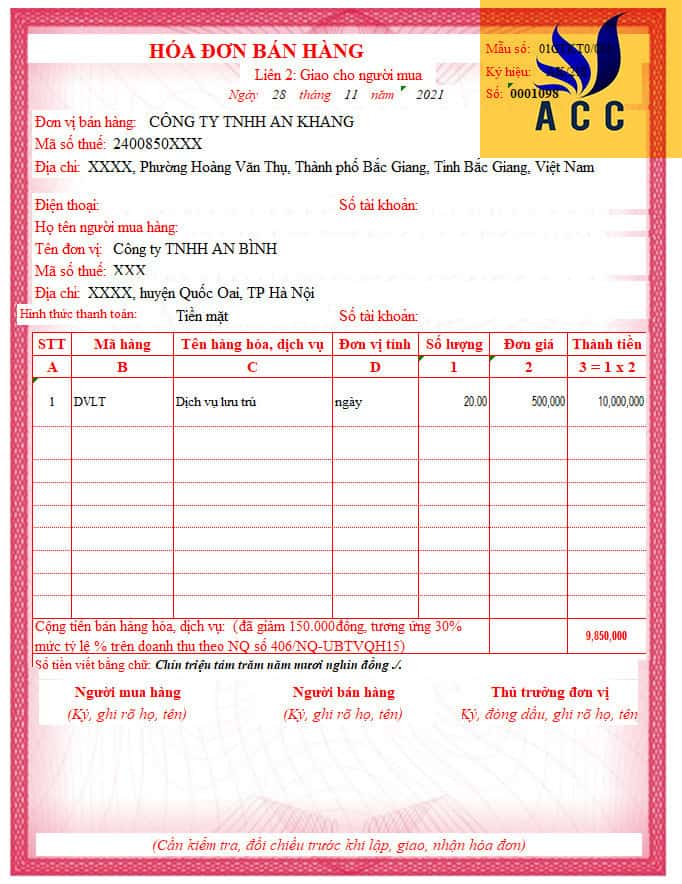

- Đối với doanh nghiệp, tổ chức áp dụng phương pháp tỷ lệ % trên doanh thu

Cách xuất hóa đơn giảm thuế GTGT 30% thuộc đối tượng giảm thuế giá trị gia tăng:

- Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm.

- Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 30% mức tỷ lệ trên doanh thu.

- Đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 30% mức tỷ lệ để tính thuế giá trị gia tăng theo Nghị quyết số 406/NQ-UBTVQH15”.

Ví dụ : Cách xuất hóa đơn giảm thuế GTGT 30% theo phương pháp tỷ lệ % trên doanh thu

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến Cách viết xuất hóa đơn giảm thuế GTGT 30%. Còn bất cứ thắc mắc gì về cách viết xuất hóa đơn giảm thuế GTGT 30%, Quý khách vui lòng liên hệ với chúng tôi thông qua tổng đài tư vấn hoặc gửi thư về các thông tin dưới đây. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn:

- Tư vấn pháp lý: 1900.3330

- Zalo: 084.696.7979

- Website: accgroup.vn

Nội dung bài viết:

Bình luận