Cách tính thuế nhập khẩu quần áo từ Trung Quốc?

Quần áo từ Trung Quốc rất được ưa chuộng tại Việt Nam, các dòng thương hiệu đến từ Trung Quốc ngày càng chiếm lĩnh thị trường may mặc Việt Nam, khi kinh doanh hàng hoá nhập khẩu cần phải lưu ý đến nhiều vấn đề, trong đó có thuế nhập khẩu. Hôm nay giới hạn trong bài viết này chúng tôi sẽ giúp các bạn tìm hiểu về cách tính thuế nhập khẩu quần áo từ Trung Quốc.

1. Thuế nhập khẩu là gì?

Thuế nhập khẩu là thuế đánh vào hàng hóa được nhập khẩu vào nước đó mà có nguồn gốc từ nước ngoài trong khâu nhập khẩu nhằm bảo hộ thị trường tiêu thụ cho các sản phẩm sản xuất trong nước và bổ sung khoản thu cho ngân sách nhà nước.

Không phải mọi hàng hoá là quần áo đều được phép xuất nhập khẩu, quần áo cũ thuộc danh mục cấm nhập khẩu

Không phải mọi hàng hoá là quần áo đều được phép xuất nhập khẩu, quần áo cũ thuộc danh mục cấm nhập khẩu

Theo Danh mục hàng hóa cấp nhập khẩu tại Phụ lục I ban hành kèm theo Nghị định 69/2018/NĐ-CP thì:

Hàng tiêu dùng, thiết bị y tế, phương tiện đã qua sử dụng, bao gồm các nhóm hàng:

- Hàng dệt may, giày dép, quần áo.

- Hàng điện tử.

- Hàng điện lạnh.

- Hàng điện gia dụng.

- Thiết bị y tế.

- Hàng trang trí nội thất.

- Hàng gia dụng bằng gốm, sành sứ, thủy tinh, kim loại, nhựa, cao su, chất dẻo và các chất liệu khác.

- Xe đạp.

- Mô tô, xe gắn máy.

Theo quy định trên thì việc nhập khẩu quần áo cũ đã qua sử dụng sẽ bị cấm.

2. Tính thuế nhập khẩu/xuất khẩu

Căn cứ: Luật thuế xuất khẩu, thuế nhập khẩu

Có 3 phương pháp tính thuế nhập khẩu, bao gồm:

Có 3 phương pháp tính thuế nhập khẩu, bao gồm:

➤ Phương pháp 1: Phương pháp tính thuế theo tỷ lệ phần trăm

| Thuế nhập khẩu | = | Số lượng hàng hóa nhập khẩu | x | Giá tính thuế của mỗi đơn vị hàng hóa | x | Thuế suất thuế nhập khẩu |

➤ Phương pháp 2: Phương pháp tính thuế tuyệt đối

Theo phương pháp này, cơ quan hải quan sẽ ấn định số thuế phải nộp trên một đơn vị hàng hóa nhập khẩu, thuế nhập khẩu phải nộp được tính như sau:

| Thuế nhập khẩu | = | Số lượng hàng hóa nhập khẩu | x | Giá trị thuế nhập khẩu mà cơ quan hải quan ấn định trên một đơn vị hàng nhập khẩu |

➤ Phương pháp 3: Phương pháp tính thuế hỗn hợp

Nếu áp dụng tính thuế theo phương pháp này, số thuế nhập khẩu phải nộp được tính như sau:

| Thuế nhập khẩu = Tổng số thuế phải nộp theo phương pháp tỷ lệ phần trăm và tuyệt đối |

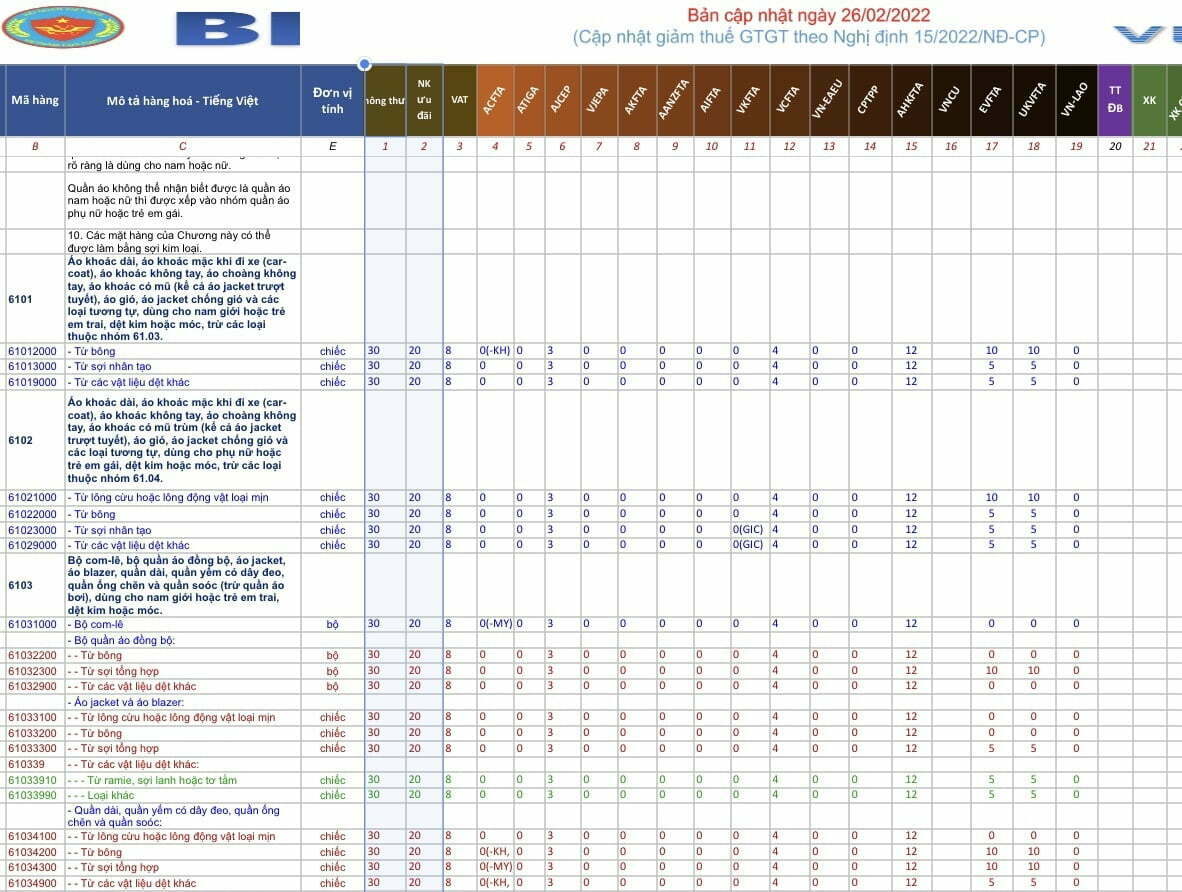

Tra cứu Mã HS của quần áo

Để xác định thuế nhập khẩu của quần áo, bạn phải tra cứu mã HS của hàng hoá trong biểu thuế, đối với mỗi loại quần áo khác nhau sẽ có thuế suất khác nhau. Tại Danh mục hàng hóa xuất khẩu. Nhập khẩu Việt Nam ban hành kèm theo Nghị định 125/2017/NĐ-CP. sửa đổi, bổ sung Nghị định 122/2016/NĐ-CP. Mặt hàng quần áo nhập khẩu được áp dụng mã HS nằm tại Chương 61,62 Biểu thuế XNK 2022.

-

Chương 61: “Quần áo và hàng may mặc phụ trợ, dệt kim hoặc móc”.

- Chương 62: “Quần áo và các hàng may mặc phụ trợ, không dệt kim hoặc móc”

Có thể thấy thông thường:

- Thuế nhập khẩu thông thường: 30%

- Thuế nhập khẩu ưu đãi: 20%

- ACFTA: 0%

Trong đó, thuế suất thuế nhập khẩu tùy vào các hiệp định kinh tế Việt Nam ký với Trung Quốc mà sẽ áp dụng như sau:

- Thuế nhập khẩu thông thường: Áp dụng đối với hàng hóa nhập khẩu không thuộc trường hợp áp dụng thuế suất ưu đãi;

- Thuế nhập khẩu ưu đãi: Áp dụng đối với hàng hóa nhập khẩu có nguồn gốc, xuất xứ từ nước có thực hiện đối xử tối huệ quốc (MFN) trong quan hệ thương mại với Việt Nam;

- Thuế nhập khẩu ưu đãi đặc biệt: Áp dụng với hàng hóa nhập khẩu có nguồn gốc, xuất xứ từ các nước có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam.

3. THỜI ĐIỂM TÍNH VÀ NỘP THUẾ NHẬP KHẨU

3.1. Thời điểm tính thuế nhập khẩu

- Thời điểm tính thuế nhập khẩu là thời điểm tiến hành đăng ký tờ khai hải quan;

- Tờ khai hải quan cần phải đăng ký trước ngày hàng hóa đến cửa khẩu hoặc trong vòng 30 ngày kể từ ngày hàng hóa đến cửa khẩu.

3.2. Thời điểm nộp thuế nhập khẩu

- Thời điểm nộp thuế nhập khẩu là thời điểm trước khi thông quan hoặc giải phóng hàng hóa;

- Trường hợp bạn được áp dụng chế độ ưu tiên theo quy định của Luật Hải quan mà được phép thực hiện nộp thuế sau khi thông quan hoặc giải phóng hàng hóa thì hạn chót nộp thuế là ngày thứ 10 của tháng kế tiếp;

- Trường hợp doanh nghiệp được tổ chức tín dụng bảo lãnh số thuế phải nộp thì được nộp thuế sau thời điểm thông quan hoặc giải phóng hàng hóa nhưng phải nộp tiền chậm nộp theo quy định. Tiền chậm nộp được tính từ ngày được thông quan hoặc hàng hóa được giải phóng. Thời hạn bảo lãnh tối đa là 30 ngày kể từ ngày bạn đăng ký tờ khai hải quan.

Trên đây là các thông tin liên quan đến cách tính thuế nhập khẩu quần áo từ Trung Quốc, mời bạn đọc tham khảo. Trong quá tìm hiểu nếu bạn có thắc mắc cần được tư vấn hỗ trợ, hãy liên hệ với chúng tôi - Luật ACC, thông tin chi tiết trên website.

Nội dung bài viết:

Bình luận