Ngày nay, mỗi loại hàng hóa, dịch vụ khi sản xuất ra đều phải chịu một loại thuế là thuế giá trị gia tăng. Vậy thuế GTGT là gì và cách tính thuế GTGT như thế nào? Hãy cùng ACC tìm hiểu qua bài viết dưới đây!

1. Thuế giá trị gia tăng là gì

Thuế giá trị gia tăng (GTGT/VAT) là loại thuế đánh vào giá trị gia tăng của hàng hóa, dịch vụ. Loại thuế này phát sinh ở từng khâu trong suốt quá trình từ sản xuất, lưu thông đến khi hàng hóa đến tay người tiêu dùng. Thuế GTGT sẽ được cộng vào giá mà người tiêu dùng phải trả khi mua hàng hóa, dịch vụ. Người tiêu dùng cuối sẽ là người chi trả nhưng đối tượng kê khai và nộp thuế cho nhà nước lại là doanh nghiệp, tổ chức cung cấp hàng hóa, dịch vụ.

2. Căn cứ tính thuế giá trị gia tăng

2.1. Công thức tính thuế GTGT

Thuế giá trị gia tăng được tính dựa theo công thức chung:

Thuế GTGT = Giá tính thuế x Thuế suất thuế GTGT

2.2. Các loại thuế suất thuế GTGT

Theo Luật Thuế giá trị gia tăng có 3 mức thuế suất, bao gồm: 0%, 5% và 10%. Cụ thể:

Mức thuế suất 0% áp dụng đối với các hàng hóa, dịch vụ:

- Dịch vụ xuất khẩu, vận tải quốc tế;

- Hàng hóa xuất khẩu;

- Dịch vụ không chịu thuế GTGT theo cam kết quốc tế hay quy định xuất khẩu.

Mức thuế suất 5% áp dụng đối với những hàng hóa, dịch vụ:

- Nước sạch dùng phục vụ cho sản xuất và sinh hoạt;

- Nguồn quặng phục vụ sản xuất các loại phân bón, thuốc trừ sâu và chất kích thích tăng trưởng nông nghiệp cây trồng, vật nuôi;

- Dịch vụ đào đắp, nạo vét kênh, mương tưới tiêu, ao hồ phục vụ cho sản xuất nông nghiệp;

- Sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa qua chế biến, sản xuất thành sản phẩm khác hoặc chỉ qua sơ chế, bảo quản trong khâu tiêu dùng chưa đến trực tiếp người tiêu dùng mà có qua khâu trung gian;

- Mủ cao su sơ chế;

- Thực phẩm tươi sống, lâm sản chưa chế biến ở khâu kinh doanh thương mại (trừ gỗ, măng và các sản phẩm quy định);

- Đường, phụ phẩm trong sản xuất từ đường, bao gồm: rỉ đường, bã mía, bã bùn;

- Các sản phẩm thủ công, làm bằng tay, sản xuất bằng nguyên liệu tận dụng từ nông nghiệp;

- Các thiết bị, dụng cụ y tế thuộc đối tượng chịu thuế suất GTGT 5% nếu được sự xác nhận của Bộ Y tế;

- Dụng cụ, đồ dùng dùng cho việc giảng dạy và học tập;

- Dịch vụ tổ chức hoạt động văn hóa, triển lãm, thể dục, thể thao hoặc biểu diễn nghệ thuật, sản xuất phim, nhập khẩu, phát hành và chiếu phim;

- Đồ chơi cho trẻ em hoặc một số sách các loại (trừ sách không chịu thuế GTGT);

- Bán nhà ở xã hội, cho thuê mua nhà ở xã hội theo quy định;

- Một số dịch vụ khoa học và công nghệ khác.

Mức thuế suất 10% áp dụng với các hàng hóa, dịch vụ:

- Không thuộc các đối tượng không chịu thuế, thuế suất 0% và thuế suất GTGT 5%.

2.3. Giá tính thuế GTGT

Mỗi loại hàng hóa, dịch vụ sẽ có giá tính thuế giá trị gia tăng khác nhau, được quy định cụ thể tại Điều 7 Thông tư 219/2013/TT-BTC.

3. Phương pháp tính thuế GTGT

3.1. Phương pháp khấu trừ

Phương pháp khấu trừ thuế là phương pháp xác định số thuế GTGT cần phải nộp vào ngân sách nhà nước bằng cách lấy số thuế GTGT đầu ra trừ đi số thuế GTGT đầu vào. Cụ thể, khi doanh nghiệp mua hàng hóa sẽ phải chịu mức thuế GTGT cho hàng hóa mua vào (gọi là thuế GTGT đầu vào). Nhưng khi doanh nghiệp bán lại hàng hóa đó thì người mua hàng sẽ chịu mức thuế GTGT tính trên giá trị của hàng hóa (gọi là thuế GTGT đầu ra).

Đối tượng áp dụng

Phương pháp khấu trừ trong tính thuế GTGT được áp dụng đối với các đối tượng:

- Cơ sở kinh doanh, doanh nghiệp thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, luật thuế, hóa đơn, chứng từ;

- Doanh nghiệp có doanh thu hàng năm từ 1 tỷ đồng trở lên;

Lưu ý: Trường hợp cơ sở kinh doanh, doanh nghiệp có doanh thu hàng năm dưới 1 tỷ đồng tuy nhiên vẫn thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế thì vẫn được áp dụng theo phương pháp này.

Công thức tính

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Trong đó:

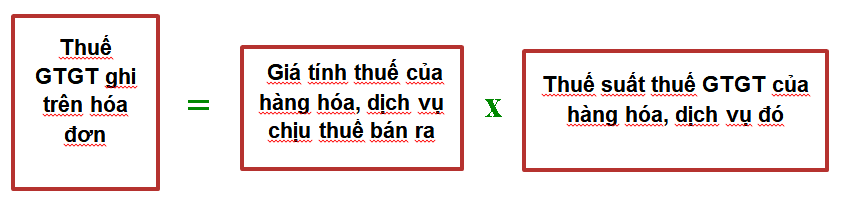

- Thuế GTGT đầu ra là tổng thuế GTGT của hàng hóa, dịch vụ doanh nghiệp bán ra ghi trên hóa đơn GTGT; Thuế GTGT ghi trên hóa đơn được xác định như sau:

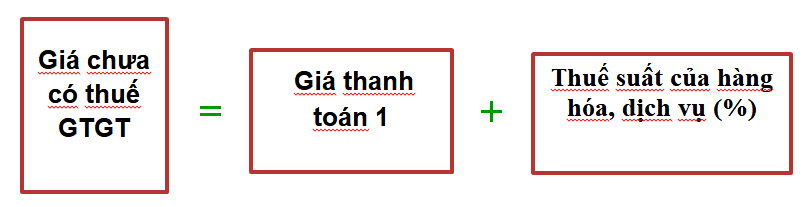

Lưu ý: Trường hợp sử dụng chứng từ ghi giá thanh toán là giá đã có thuế GTGT thì thuế GTGT đầu ra được xác định bằng giá thanh toán trừ (-) giá tính thuế xác định dưới đây:

- Thuế GTGT đầu vào được khấu trừ bằng tổng thuế GTGT ghi trên hóa đơn GTGT khi mua hàng hóa, dịch vụ (bao gồm cả hóa đơn mua tài sản cố định) dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT; thuế GTGT ghi trên giấy nộp tiền thuế GTGT nhập khẩu của hàng hóa nhập khẩu hoặc giấy nộp tiền thuế GTGT thay cho phía nước ngoài.

3.2. Phương pháp trực tiếp

Phương pháp tính thuế GTGT trực tiếp được chia thành 2 phương pháp cụ thể sau đây:

- Tính thuế GTGT trực tiếp trên GTGT;

- Tính thuế GTGT trực tiếp trên doanh thu.

Phương pháp xác định thuế GTGT trực tiếp trên GTGT

+ Đối tượng áp dụng: Doanh nghiệp, cơ sở kinh doanh có hoạt động mua, bán, chế tác, thiết kế mẫu vàng bạc, đá quý.

+ Công thức tính thuế GTGT:

Thuế GTGT phải nộp = GTGT x Thuế suất thuế GTGT. Trong đó:

- Thuế suất thuế GTGT là 10%

- Giá trị gia tăng = Giá bán của vàng, bạc đá quý bán ra – Giá mua của vàng bạc đá quý mua vào tương ứng.

Phương pháp xác định thuế GTGT trực tiếp trên doanh thu

+ Đối tượng áp dụng:

- Doanh nghiệp, hợp tác xã, cơ sở kinh doanh đang hoạt động có doanh thu thu của khách hàng hàng năm dưới 1 tỷ đồng (trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ);

- Doanh nghiệp, hợp tác xã, cơ sở kinh doanh mới được mở để hoạt động (trừ trường hợp đăng ký tự nguyện);

- Cá nhân, hộ gia đình kinh doanh;

- Tổ chức, cá nhân nước ngoài kinh doanh, hoạt động tại Việt Nam nhưng không thành lập pháp nhân tại Việt Nam theo Luật Đầu tư;

- Tổ chức nước ngoài khác thực hiện không đầy đủ hoặc không thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định (trừ các tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ phục vụ cho hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu khí);

- Các tổ chức kinh tế khác không phải là doanh nghiệp, hợp tác xã, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ.

+ Công thức tính thuế GTGT phải nộp:

Số thuế GTGT phải nộp = Doanh thu x Tỷ lệ %

Trong đó:

- Doanh thu để tính thuế GTGT là tổng số tiền cơ sở kinh doanh, doanh nghiệp bán hàng hóa, dịch vụ thực tế thu của khách hàng ghi trên hóa đơn GTGT đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu phát sinh thêm mà cơ sở kinh doanh, doanh nghiệp được hưởng.

- Tỷ lệ % để cơ sở kinh doanh, doanh nghiệp tính thuế GTGT trên doanh thu được quy định theo từng hoạt động.

Trên đây là các phương pháp tính thuế GTGT mà ACC cung cấp cho bạn đọc. Hi vọng bài viết sẽ hỗ trợ và giải đáp thắc mắc cho các bạn về vấn đề này!

Nội dung bài viết:

Bình luận