Kết thúc mỗi quý, ngoài lập tờ khai thuế giá trị gia tăng, tình hình sử dụng hoá đơn kế toán cần phải biết cách lập tờ khai thuế thu nhập doanh nghiệp tạm tính. Cuối năm tài chính kế toán sẽ tổng hợp số liệu trên các tờ khai quý, sau đó lập tờ khai thuế thu nhập doanh nghiệp tạm tính. Do đó, chúng tôi sẽ hướng dẫn Cách lập tờ khai thuế thu nhập doanh nghiệp qua bài viết dưới đây.

Cách lập tờ khai thuế thu nhập doanh nghiệp

1. Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp là loại thuế trực thu, đánh vào thu nhập chịu thuế của doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác theo quy định của pháp luật.

2. Đối tượng kê khai Thu nhập doanh nghiệp

Doanh nghiệp hoạt động tại nước Việt Nam có trách nhiệm kê khai thuế và nộp thuế thu nhập doanh nghiệp. Vậy, những tổ chức nào được xem là doanh nghiệp? Người nộp thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp) được quy định tại Điều 2 Luật thuế thu nhập doanh nghiệp bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam

- Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

- Tổ chức được thành lập theo Luật hợp tác xã;

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

- Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Như vậy, những đối tượng kể trên có nhiệm vụ kê khai thuế thu nhập doanh nghiệp. Doanh nghiệp cần lưu ý về thời hạn kê khai để tiến hành kê khai thuế đúng hạn.

3. Thuế suất thuế thu nhập doanh nghiệp

Nhiều cá nhân, tổ chức chưa chắc đã nắm rõ thuế suất thuế thu nhập doanh nghiệp mà doanh nghiệp mình phải nộp là bao nhiêu?

Theo quy định hiện nay thì thuế suất thuế TNDN hiện hành là 20% áp dụng chung cho các doanh nghiệp.

- Doanh nghiệp có tổng doanh thu năm không quá hai mươi tỷ đồng áp dụng thuế suất 20%.

- Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 20% tạikhoản này là doanh thu của năm trước liền kề.

- Thuế suất thuế TNDN đối với hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam từ 32% đến 50% phù hợp với từng dự án, từng cơ sở kinh doanh.

4. Cách lập tờ khai thuế thu nhập doanh nghiệp

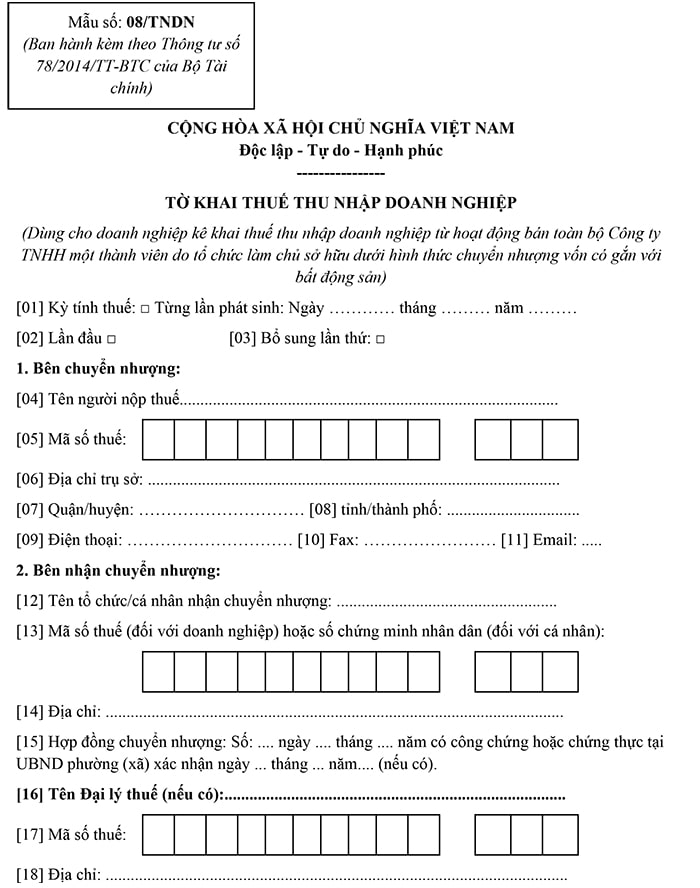

Mẫu tờ khai thuế thu nhập doanh nghiệp:

Nội dung cơ bản của mẫu tờ kê khai thuế thu nhập doanh nghiệp như sau:

| Mẫu số: 08/TNDN (Ban hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính) |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

----------------

TỜ KHAI THUẾ THU NHẬP DOANH NGHIỆP

(Dùng cho doanh nghiệp kê khai thuế thu nhập doanh nghiệp từ hoạt động bán toàn bộ Công ty TNHH một thành viên do tổ chức làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản)

[01] Kỳ tính thuế: □ Từng lần phát sinh: Ngày ………… tháng ……… năm ………

[02] Lần đầu □ [03] Bổ sung lần thứ: □

1. Bên chuyển nhượng:

[04] Tên người nộp thuế...........................................................................................

| [05] Mã số thuế: |

[06] Địa chỉ trụ sở: ...................................................................................................

[07] Quận/huyện: ………………………… [08] tỉnh/thành phố: ................................

[09] Điện thoại: ………………………… [10] Fax: …………………… [11] Email: .....

2. Bên nhận chuyển nhượng:

[12] Tên tổ chức/cá nhân nhận chuyển nhượng: .....................................................

[13] Mã số thuế (đối với doanh nghiệp) hoặc số chứng minh nhân dân (đối với cá nhân):

[14] Địa chỉ: ..............................................................................................................

[15] Hợp đồng chuyển nhượng: Số: .... ngày .... tháng .... năm có công chứng hoặc chứng thực tại UBND phường (xã) xác nhận ngày ... tháng ... năm.... (nếu có).

[16] Tên Đại lý thuế (nếu có):..................................................................................

| [17] Mã số thuế: |

[18] Địa chỉ: ...............................................................................................................

[19] Quận/huyện: ………………………… [20] tỉnh/thành phố: .................................

[21] Điện thoại: …………………………… [22] Fax: …………… [23] Email: .............

[24] Hợp đồng đại lý: số ………………..….. ngày .....................................................

Đơn vị tiền: đồng Việt Nam

| STT | Chỉ tiêu | Mã chỉ tiêu | Số tiền |

| (1) | (2) | (3) | (4) |

| 1 | Doanh thu của hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản | [25] | |

| 2 | Chi phí của hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản | [26] | |

| Trong đó: | |||

| 2.1 | - Giá vốn của đất chuyển nhượng | [27] | |

| 2.2 | - Chi phí đền bù thiệt hại về đất | [28] | |

| 2.3 | - Chi phí đền bù thiệt hại về hoa màu | [29] | |

| 2.4 | - Chi phí cải tạo san lấp mặt bằng | [30] | |

| 2.5 | - Chi phí đầu tư xây dựng kết cấu hạ tầng | [31] | |

| 2.6 | - Chi phí khác (bao gồm cả giá mua của phần vốn chuyển nhượng) | [32] | |

| 3 | Thu nhập từ hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản ([33]=[25]-[26]) | [33] | |

| 4 | Số lỗ từ hoạt động chuyển nhượng bất động sản được chuyển kỳ này | [34] | |

| 5 | Thu nhập tính thuế thu nhập doanh nghiệp (TNDN) từ hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản ([35]=[33]-[34]) | [35] | |

| 6 | Thuế suất thuế TNDN (22%) | [36] | |

| 7 | Thuế TNDN phải nộp ([37]=[35] x [36]) | [37] |

Tôi cam đoan số liệu kê khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã kê khai./.

| NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: …………. Chứng chỉ hành nghề số …………….. |

…., ngày …. tháng …. năm …. NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có)) |

Cách lập tờ khai thuế thu nhập doanh nghiệp tạm tính mẫu số 01A/TNDN trên HTKK

– Chỉ tiêu 01– Kỳ tính thuế: Ghi rõ kỳ tính thuế trong năm là quý nào.

– Chỉ tiêu 02 – Lần đầu: Tích vào ô này khi thực hiện khai lần đầu hoặc khai tờ khai thay thế nội dung đã khai lần đầu trong hạn nộp tờ khai.

– Chỉ tiêu 03 – Bổ sung lần thứ: Ghi lần khai bổ sung cho tờ khai chính thức.

– Chỉ tiêu 04, 05 – Ghi đầy đủ thông tin doanh nghiệp

– Chỉ tiêu 12, 13 – Tên đại lý thuế, mã số thuế.

– Chỉ tiêu 21 – Doanh thu phát sinh trong kỳ: là tổng doanh thu phát sinh trong kỳ tính thuế bao gồm doanh thu bán hàng hoá, thành phẩm, dịch vụ; Doanh thu hoạt động tài chính; thu nhập khác.

– Chỉ tiêu 22 – Chi phí phát sinh trong kỳ: là toàn bộ các khoản chi phí hợp lý phát sinh liên quan đến doanh thu phát sinh trong kỳ tính thuế và có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật thuế. Chỉ tiêu này bao gồm giá vốn hàng bán, chi phí quản lý doanh nghiệp, chi phí tài chính, chi phí khác.

– Chỉ tiêu 23 – Lợi nhuận phát sinh trong kỳ: được xác định bằng doanh thu phát sinh trong quý – chi phí phát sinh trong quý.

Cụ thể: Chỉ tiêu 23 = Chỉ tiêu 21 – Chỉ tiêu 22

– Chỉ tiêu 24 – Điều chỉnh tăng lợi nhuận theo pháp luật thuế: chỉ tiêu này phản ánh toàn bộ các khoản điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán nhưng không phù hợp luật thuế TNDN, làm tăng lợi nhuận phát sinh của cơ sở kinh doanh.

– Chỉ tiêu 25 – Điều chỉnh giảm lợi nhuận theo pháp luật thuế: chỉ tiêu này phản ánh toàn bộ các khoản điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán nhưng không phù hợp luật thuế TNDN, làm giảm lợi nhuận phát sinh của cơ sở kinh doanh.

– Chỉ tiêu 26 – Thu nhập chịu thuế

Chỉ tiêu [26] = chỉ tiêu [23] + chỉ tiêu [24] – chỉ tiêu [25]

– Chỉ tiêu 27 – Thu nhập miễn thuế: là thu nhập được miễn trong kỳ tính thuế được xác định căn cứ vào điều kiện thực tế cơ sở kinh doanh đang được hưởng ưu đãi thuế theo Luật thuế TNDN.

– Chỉ tiêu 28 – Số lỗ chuyển kỳ này: bao gồm số lỗ những năm trước chuyển sang và số lỗ của các quý trước chuyển sang theo quy định của Luật thuế TNDN.

– Chỉ tiêu 29 – Thu nhập tính thuế được xác định bằng thu nhập chịu thuế trừ đi thu nhập miễn thuế và trừ đi số lỗ chuyển kỳ này. [29] = [26] – [27] – [28].

– Chỉ tiêu 30 – Thu nhập tính thuế áp dụng thuế suất 20% : là thu nhập tính thuế của cơ sở kinh doanh ( gọi tắt là doanh nghiệp ) phát sinh trong kỳ áp dụng mức thuế suất thuế TNDN 20%.

– Chỉ tiêu 31 – Thu nhập tính thuế áp dụng thuế suất 22% : là thu nhập tính thuế của cơ sở kinh doanh phát sinh trong kỳ áp dụng thuế suất thuế TNDN 22% theo quy định tại Khoản 1 Điều 10 Luật sửa đổi, bổ sung một số điều của Luật thuế TNDN.

– Chỉ tiêu 32 – Thu nhập tính thuế áp dụng thuế suất ưu đãi: là thu nhập tính thuế áp dụng thuế suất ưu đãi trong trường hợp được hưởng ưu đãi theo quy định của Luật thuế TNDN.

– Chỉ tiêu 32a – Thuế suất ưu đãi: là mức thuế suất thuế TNDN ưu đãi đối với các dự án đầu tư thực tế đạt các điều kiện được hưởng ưu đãi theo quy định của Luật thuế TNDN. Trường hợp doanh nghiệp được hưởng nhiều mức thuế suất ưu đãi khác nhau thì liệt kê các mức thuế suất ưu đãi trên cùng chỉ tiêu này, cách nhau dấu chấm phẩy.

– Chỉ tiêu 33 – Thu nhập tính thuế áp dụng thuế suất khác: là thu nhập tính thuế của cơ sở kinh doanh có hoạt động tìm kiếm, thăm dò, khai thác dầu khí, và tài nguyên quý hiếm khác tại Việt Nam.

– Chỉ tiêu 33a – Thuế suất khác: là mức thuế suất thuế TNDN áp dụng đối với hoạt động tìm kiếm, thăm dò, khai thác dầu khí và tài nguyên quý hiếm khác tại Việt Nam từ 30% đến 50% phù hợp với từng dự án, từng cơ sở kinh doanh.

– Chỉ tiêu 34 – Thuế TNDN phát sinh: Chỉ tiêu này được xác định bằng công thức:

[34] = ([30] x 20%) + ([31] x 22%) + ([32] x [32a]) + ([33] x [33a])

– Chỉ tiêu 35 – Thuế TNDN dự kiến miễn giảm: là tổng số thuế TNDN dự kiến được miễn giảm trong kỳ tính thuế , bao gồm số thuế TNDN được miễn, giảm theo Luật thuế TNDN, theo Hiệp định tránh đánh thuế 2 lần và miễn, giảm khác ngoài Luật thuế TNDN.

– Chỉ tiêu 35a – Số thuế TNDN được miễn, giảm theo Hiệp định ( nếu có ): là số thuế TNDN phát sinh trong kỳ được miễn, giảm theo hiệp định ( nếu có ).

– Chỉ tiêu 35b – Miễn giảm khác ngoài Luật thuế TNDN ( nếu có ): là số thuế TNDN được miễn, giảm theo các quy định khác ngoài Luật Thuế TNDN phát sinh trong kỳ mà Doanh nghiệp được hưởng (nếu có).

– Chỉ tiêu 36 – Thuế TNDN phải nộp trong kỳ: Chỉ tiêu này được xác định bằng công thức:

[36] = [34] – [35]

Trường hợp Doanh nghiệp thuộc diện chưa được gia hạn nộp thuế TNDN theo Nghị quyết, Quyết định của Thủ tướng Chính phủ thì kê khai các chỉ tiêu sau:

– Chỉ tiêu 37 – Đối tượng được gia hạn: tích vào ô này nếu doanh nghiệp thuộc đối tượng được gia hạn nộp thuế TNDN.

– Chỉ tiêu 37a – Trường hợp được gia hạn nộp thuế TNDN theo: ghi số hiệu, ngày, tên văn bản quy định về gia hạn nộp thuế TNDN.

– Chỉ tiêu 37b – Thời hạn được gia hạn: là thời hạn nộp thuế TNDN sau khi được gia hạn nộp thuế TNDN.

– Chỉ tiêu 37c – Số thuế TNDN được gia hạn: số thuế TNDN được gia hạn trong kỳ.

– Chỉ tiêu 37d – Số thuế TNDN không được gia hạn : chỉ tiêu này được xác định bằng công thức: [37d] = [36] – [37c]

Trên đây là các nội dung giải đáp của chúng tôi về Cách lập tờ khai thuế thu nhập doanh nghiệp. Trong quá trình tìm hiểu, nếu như các bạn cần Công ty Luật ACC hướng dẫn các vấn đề pháp lý vui lòng liên hệ với chúng tôi để được giải đáp.

Nội dung bài viết:

Bình luận