Hóa đơn thương mại có tên quốc tế là Commercial Invoice – viết tắt CI, là một tài liệu chứng từ thương mại cơ bản do người bán phát hành cho người mua, trong đó bao gồm chi phí người mua/nhà nhập khẩu phải trả cho nhà cung cấp/xuất khẩu. Hóa đơn thương mại thông thường ghi rõ đặc điểm hàng hóa, đơn giá, tổng giá trị của hàng hóa, điều kiện giao hàng, phương thức thanh toán hay phương thức vận chuyển. Tuy nhiên nhiều người lại chưa hiểu rõ về vấn đề này. Hãy cùng ACC tìm hiểu các thông tin về các loại hóa đơn thương mại thông qua bài viết dưới đây để hiểu rõ thêm về vấn đề này nhé.

các loại hóa đơn thương mại

1. Thế nào là hóa đơn thương mại xuất khẩu? Có vai trò gì?

Hóa đơn thương mại là gì?

Hóa đơn thương mại (Commercial Invoice) viết tắt là Invoice, là chứng từ dùng để thanh toán giữa Người bán và Người mua. Chứng từ xuất khẩu đặc biệt này được yêu cầu bởi Hải quan, Cơ quan có trách nhiệm kiểm soát nhập khẩu. Họ cần hóa đơn thương mại để nhanh chóng quyết định loại thuế nào áp dụng cho gói hàng và ngăn chặn bất kỳ trường hợp nào bị giữ lại. Tuy nhiên, nó không đóng vai trò như một yêu cầu thanh toán, nó chỉ cung cấp cho người mua biết về số tiền họ sẽ phải trả trong tương lai.

Vai trò của Hóa đơn thương mại:

- Tính thuế nhập khẩu: Hòa đơn thương mại là căn cứ để xác định giá trị hải quan của hàng hóa, dùng cho mục đích làm thủ tục hải quan để tính toán và đánh giá các khoản thuế phải nộp;

- Xác lập thanh toán: Được yêu cầu cho các mục đích thanh toán (chẳng hạn như trong trường hợp thanh toán qua Thư tín dụng và người mua có thể phải xuất trình cho ngân hàng của họ để hướng dẫn xuất tiền cho người bán để thanh toán;

- Hóa đơn thương mại nêu chi tiết (các) giá, giá trị và số lượng hàng hóa đang được bán. Nó cũng phải bao gồm các điều kiện mua bán hoặc giao dịch được cả người mua và người bán đồng ý với giao dịch đang được thực hiện. Hóa đơn thương mại không chỉ ra quyền sở hữu hoặc quyền sở hữu đối với hàng hóa. Tuy nhiên, hóa đơn thương mại là bắt buộc để làm thủ tục hải quan.

Với những người mới vào ngành, chưa quen đọc và hiểu chứng từ cần phân biệt một chút giữa hóa đơn thương mại (Commercial Invoice) với phiếu đóng gói (Packing List). Hai loại chứng từ trên thường nhìn gần giống nhau (vì thường được tạo ra từ 1 mẫu), và có nhiều thông tin trùng nhau, nhưng có chức năng khác nhau nên cần những dữ liệu đặc thù riêng. Hóa đơn thương mại là chứng từ thiên về chức năng thanh toán, trên đó quan trọng thể hiện hàng hóa bao nhiêu tiền. Còn phiếu đóng gói lại cần thể hiện hàng hóa được đóng gói như thế nào, bao nhiêu kiện, trọng lượng và thể tích bao nhiêu,…

2. Quy định về hóa đơn xuất khẩu thương mại như thế nào?

Có những quy định về hóa đơn thương mại và lưu ý quan trọng cần biết, đó là:

Một số quy định mới về hóa đơn xuất khẩu hàng hóa:

Căn cứ Nghị định số 123/2020/TT-BTC về lập hóa đơn GTGT cho hàng hóa xuất khẩu như sau:

- “Thời điểm lập hóa đơn xuất khẩu theo 78/2021/TT-BTC là thời điểm hoàn tất thủ tục hải quan (ngày xác nhận thông quan).” (điểm c khoản 3 Điều 13 Nghị định 123/2020/TT-BTC);

- Đồng tiền ghi trên hóa đơn là đồng Việt Nam có ký hiệu là “đ”. Trường hợp phát sinh các nghiệp vụ kinh tế bằng ngoại tệ thì đơn giá, thành tiền, tổng tiền thuế GTGT theo từng loại thuế suất, tổng tiền thanh toán… được ghi bằng đơn vị tiền tệ của đồng ngoại tệ.” (điểm c khoản 13 Điều 10 Nghị định 123/2020/TT-BTC);

- Trường hợp doanh nghiệp nội địa xuất khẩu hàng hóa vào khu vực phi thuế quan: Sử dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định tại Thông tư số 39/2014/TT-BTC;

- Doanh nghiệp cần ghi chữ nước ngoài trên hóa đơn thì chữ nước ngoài được đặt bên phải và trong ngoặc đơn () hoặc ngay bên dưới dòng chữ tiếng Việt với kích thước chữ nhỏ hơn tiếng Việt;

- Khi xuất khẩu hàng hóa dịch vụ, trên hóa đơn, doanh nghiệp không cần điền vào ô mã số thuế;

- Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua hàng. Vì vậy, trên hóa đơn xuất khẩu không cần có chữ ký của khách hàng mua hàng hay dịch vụ ở nước ngoài.

Cùng tìm hiểu chi tiết Nghị định của Chính phủ và Thông tư của Bộ Tài chính về quy định viết hóa đơn xuất khẩu:

Theo khoản 1, khoản 2 Điều 8 Nghị định số 123 quy định:

“1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

2. Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan.”

Vậy Nghị định 123/2020/NĐ-CP đã nêu rõ rằng: Khi có hoạt động Xuất khẩu, Quý Công ty bắt buộc phải xuất hóa đơn giá trị gia tăng sau khi hoàn tất thủ tục cho hàng hóa xuất khẩu. Nếu trước kia chỉ cần invoice thì sau quy định mới Quý công ty cần xuất thêm hóa đơn GTGT (có thể sử dụng hóa đơn điện tử).

Bên cạnh đó, hai hình thức hóa đơn được sử dụng khi xuất khẩu hàng hóa vào khu chế xuất, khu phi thuế quan là hóa đơn GTGT và hóa đơn bán hàng thông thường. Quý công ty có thể chọn lựa 1 trong 2 loại trên để xuất trình. Trong trường hợp xuất khẩu hàng hóa, dịch vụ ra nước ngoài thì Quý công ty cần cung cấp hóa đơn thương mại.

Đối với hóa đơn GTGT, các hộ kinh doanh, doanh nghiệp cần ghi đầy đủ các tiêu thức trên hóa đơn. Các dòng thuế suất GTGT, tiền thuế GTGT và tổng tiền thanh toán yêu cầu phải ghi rõ bằng cả số và chữ. Hay nói cách khác, dòng thuế suất ghi rõ 0% và dòng tiền thuế GTGT ghi bằng 0.

Lưu ý khi sử dụng hóa đơn xuất khẩu (hóa đơn GTGT cho hàng xuất khẩu):

Với Nghị định 123/2020/TT-BTC về lập hóa đơn GTGT cho hàng hóa xuất khẩu và Thông tư 78/2021/TT-BTC có thể xác định thời điểm lập hóa đơn xuất khẩu sẽ vào ngày xác nhận thông quan hay chính là ngày hoàn tất tất cả các thủ tục hải quan đối với hàng hóa. Các doanh nghiệp cần xác lập đúng thời điểm lập hóa đơn xuất khẩu để từ đó căn cứ vào đó ghi nhận doanh thu hàng xuất khẩu cho chính xác.

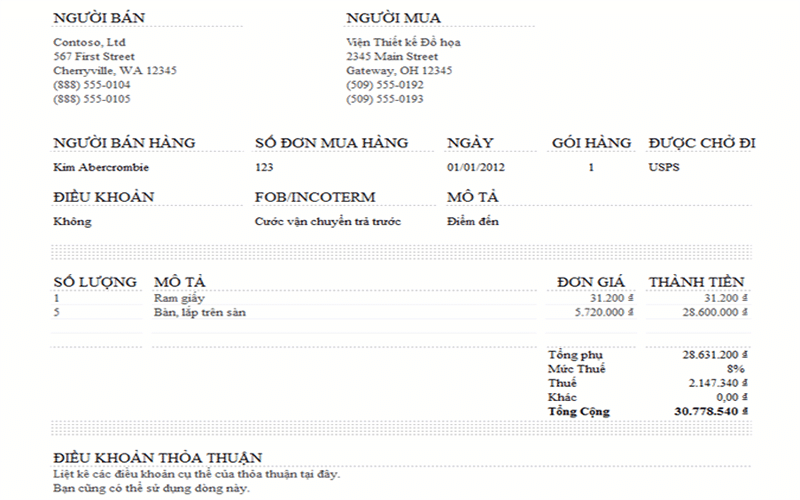

Nội dung cần có khi viết hóa đơn xuất khẩu:

Tùy thuộc vào đơn vị nhập khẩu (người mua) yêu cầu những thông tin có trong hóa đơn xuất khẩu hàng hóa, mà chúng ta có thể thêm hoặc bớt những thông tin dựa vào mẫu hóa đơn thương mại có sẵn. Tuy nhiên, để đảm bảo các yêu cầu về pháp lý một số thông tin bắt buộc cần phải có trong mẫu đơn là:

- Thông tin chi tiết của nhà xuất khẩu và nhà nhập khẩu: hai bên cần có đầy đủ các thông tin bao gồm địa chỉ, tên, quốc gia sở tại.

- Thông tin cơ bản bắt buộc: tên và địa chỉ của bên nhập khẩu (người mua).

- Mô tả chi tiết hàng hóa trong từng mục trong các chuyến gửi hàng đi nước ngoài.

- Khối lượng và trọng lượng tịnh (không bao gồm bao bì).

- Đơn vị tiền tệ thanh toán và giá cả mở rộng (nếu có).

- Ghi chú rõ ràng các điều khoản giao hàng và điều khoản thanh toán đối với người mua.

- Chú ý điền ngày hàng hóa bắt đầu xuất hàng hóa rời cảng đến nước ngoài.

- Số tham chiếu hay số đặt hàng của người mua (nếu có).

- Các giấy phép nhập khẩu kèm theo (nếu có).

- Số tiền phí vận chuyển/ bảo hiểm.

3. Các loại hóa đơn thương mại

Hóa đơn chiếu lệ (Pro Forma)

Là một loại chứng từ giống như hóa đơn nhưng không dùng như cho thanh toán như hóa đơn thương mại (Commercial Invoice)

Có thể xem hóa đơn này như một đơn chào giá cho khách hàng. Hóa đơn này cho khách hàng biết họ phải trả bao nhiêu khi bạn giao sản phẩm hoặc thực hiện dịch vụ. Các điều khoản trong một hóa đơn này có thể thay đổi khi dự án tiến hành.

Một số mục đích sử dụng khác của hóa đơn chiếu lệ:

- Chứng từ để khai hải quan, làm thủ tục nhập khẩu

- Chứng từ để ghi giấy phép ngoại tệ hoặc xin giấy phép xuất khẩu

- Chứng từ kê khai hàng hóa nhập vào một nước để trưng bày triển lãm, hội chợ

- chứng từ gửi kèm với hàng hóa bán theo phương thức đại lý, gửi bán ở nước ngoài

Hóa đơn tạm thời (Provisional Invoice)

Hóa đơn tạm thời được gửi trước hoặc cùng với lô hàng và được sử dụng để mô tả các điều kiện bán hàng như: giá cả, số lượng, khối lượng, phẩm chất hàng hóa trong khi chờ đợi thanh toán cuối cùng

Hóa đơn tạm thời không phải là hóa đơn thật. Do đó, bạn sẽ không ghi lại vào hệ thống các khoản phải thu của mình và người mua sẽ không ghi lại vào hệ thống phải trả của mình. Hóa đơn tạm thời chỉ cho người mua biết các điều khoản bán hàng là gì và được sử dụng để điều chỉnh việc bán hàng theo thỏa thuận của cả bạn và người mua. Hóa đơn tạm thời không đóng vai trò xác nhận rằng giao dịch bán hàng đã xảy ra. Nếu khách hàng không thanh toán hóa đơn tạm thời, nó sẽ trở nên vô hiệu mà không có sự phân nhánh hợp pháp.

Hóa đơn chính thức (Final Invoice)

Hóa đơn cuối cùng được gửi cho người mua dịch vụ hoặc hàng hóa sau khi hoàn thành một dự án. Hóa đơn cuối cùng cho khách hàng biết công việc đã hoàn thành. Không giống như một hóa đơn chiếu lệ, hóa đơn cuối cùng là một yêu cầu thanh toán.

Hóa đơn cuối cùng bao gồm một danh sách cụ thể hóa các sản phẩm và dịch vụ bạn đã cung cấp,chi phí, ngày đáo hạn và phương thức thanh toán.

Trên đây là một số thông tin về các loại hóa đơn thương mại. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Luật ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận