Theo quy định hiện hàng của nhà nước thì các tổ chức, doanh nghiệp, công ty cần phải thực hiện kiểm kê tài sản. Mục đích của việc kiểm kê là nhằm xác nhận số lượng, giá trị tài sản cố định hiện có, thừa thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý tài sản cố định và làm cơ sở quy trách nhiệm vật chất, ghi sổ kế toán số chênh lệch. Vậy mẫu kiểm kê tài sản cố định như thế nào? Luật ACC sẽ giải đáp thông qua bài viết Mẫu số C53 HD (Biên bản kiểm kê TSCĐ) dưới đây.

1. Kiểm kê tài sản là gì?

Kiểm kê tài sản là việc cân, đo, đong, đếm số lượng; xác nhận và đánh giá chất lượng, giá trị của tài sản cố định, vốn chủ sở hữu hiện có tại thời điểm kế toán viên kiểm kê để đối chiếu, kiểm tra với số liệu trong sổ sách kế toán.

*Phân loại kiểm kê tài sản:

Tùy theo phạm vi và thời gian, kiểm kê tài sản được chia thành 2 loại chủ yếu đó là:

Kiểm kê theo phạm vi và đối tượng tài sản: Kiểm kê từng phần tài sản và kiểm kê toàn bộ.

Kiểm kê theo thời gian tiến hành kiểm kê: Kiểm kê bất thường và kiểm kê định kỳ.

* Tác dụng của kiểm kê tài sản:

Giúp cho việc ghi chép, vào sổ, lên báo cáo số liệu đúng với tình hình thực tế.

Ngăn ngừa các hiện tượng tham ô, lãng phí, cắt xén làm thất thoát tài sản doanh nghiệp, làm cơ sở để kỷ luật tài chính với các hiện tượng vi phạm, nâng cao trách nhiệm của người quản lý tài sản.

Giúp cho lãnh đạo nắm bắt chính xác số lượng, chất lượng các loại tài sản hiện có, hàng tồn kho, tài sản bị trả lại, nguồn vốn hiện có ...để có biện pháp, quyết định kinh tế nhằm nâng cao hiệu quả sử dụng.

Tiết kiệm chi phí, thời gian, công sức khi thực hiện các kế hoạch đầu tư, mua sắm tài sản, đầu tư của doanh nghiệp.

2. Khi nào cần kiểm kê tài sản

Điều 40 Luật kế toán 2015 quy định, ơn vị kế toán phải kiểm kê tài sản trong các trường hợp sau đây:

- Cuối kỳ kế toán năm;

- Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, giải thể, chấm dứt hoạt động, phá sản hoặc bán, cho thuê;

- Đơn vị kế toán được chuyển đổi loại hình hoặc hình thức sở hữu;

- Xảy ra hỏa hoạn, lũ lụt và các thiệt hại bất thường khác;

- Đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền;

- Các trường hợp khác theo quy định của pháp luật.

Sau khi kiểm kê tài sản, đơn vị kế toán phải lập báo cáo tổng hợp kết quả kiểm kê. Trường hợp có chênh lệch giữa số liệu thực tế kiểm kê với số liệu ghi trên sổ kế toán, đơn vị kế toán phải xác định nguyên nhân và phải phản ánh số chênh lệch, kết quả xử lý vào sổ kế toán trước khi lập báo cáo tài chính.

Việc kiểm kê phải phản ánh đúng thực tế tài sản, nguồn hình thành tài sản. Người lập và ký báo cáo tổng hợp kết quả kiểm kê phải chịu trách nhiệm về kết quả kiểm kê.

3. Tài sản cố định là gì?

Tài sản cố định không có quy định chung mà theo Thông tư 45/2013/TT-BTC thì tài sản có thời gian sử dụng cố định và khấu hao theo thời gian và được định nghĩa cụ thể đối với từng loại tài sản cố định như sau:

- Tài sản cố định hữu hình

Là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

- Tài sản cố định vô hình

Là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả...

- Tài sản cố định thuê tài chính

Là những TSCĐ mà doanh nghiệp thuê của công ty cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê được quyền lựa chọn mua lại tài sản thuê hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng thuê tài chính. Tổng số tiền thuê một loại tài sản quy định tại hợp đồng thuê tài chính ít nhất phải tương đương với giá trị của tài sản đó tại thời điểm ký hợp đồng.

Mọi TSCĐ đi thuê nếu không thoả mãn các quy định nêu trên được coi là tài sản cố định thuê hoạt động.

- Tài sản cố định tương tự

Là TSCĐ có công dụng tương tự trong cùng một lĩnh vực kinh doanh và có giá trị tương đương.

4. Quá trình kiểm kê tài sản cố định

Bước 1: Lãnh đạo (Giám đốc) doanh nghiệp công bố Quyết định kiểm kê TSCĐ.

Bước 2: Tổ chức thành lập Hội đồng kiểm kê TSCĐ tại doanh nghiệp, một hội đồng kiểm kê tài sản cố định thông thường bao gồm những cá nhân sau:

- Giám đốc (hoặc thủ trưởng đơn vị) làm Chủ tịch Hội đồng kiểm kê,

- Cán bộ quản lý các phòng ban đơn vị trực tiếp sử dụng TSCĐ,

- Cán bộ quản lý phòng quản lý tài sản của doanh nghiệp,

- Kế toán trưởng; kế toán TSCĐ.

- Các thành viên khác tham gia kiểm kê.

Bước 3: Cuối năm tài chính hoặc khi có nhu cầu, hội đồng kiểm kê TSCĐ thực hiện kiểm kê TSCĐ.

Bước 4: Tập hợp số liệu, xử lý số liệu và lập biên bản kiểm kê

Căn cứ vào số liệu kiểm kê TSCĐ thực tế có tại doanh nghiệp, Hội đồng kiểm kê TSCĐ tiến hành tổng hợp, phân tích số liệu TSCĐ đã kiểm kê, sau đó đối chiếu với số liệu ở bộ phân quản lý tài sản cố định, bộ phận sử dụng tài sản và kế toán rồi lập biên bản kiểm kê TSCĐ phù hợp, nhưng đảm bảo thể hiện đầy đủ các nội dung chủ yếu sau

- Phản ánh số chênh lệch về số lượng, giá trị TSCĐ giữa sổ sách với thực tế,

- Tổng hợp các TSCĐ cần được sửa chữa, bảo dưỡng hoặc điều chuyển nội bộ…

- Tổng hợp các TSCĐ cần thanh lý: do hư hỏng,do chi phí sửa chữa lớn, tốn nhiều nhiên liệu, năng lượng, hoạt động kém hiệu quả hoặc không dùng đến nữa….

Bước 5: Hội đồng kiểm kê TSCĐ đưa ra các nhận xét, đánh giá

- Đánh giá chung về tình hình quản lý, sử dụng TSCĐ tại doanh nghiệp,

- Với những TSCĐ có phát sinh chênh lệch giữa kiểm kê thực tế với sổ sách: cần tìm hiểu nguyên nhân và đưa ra giải pháp khắc phục,

- Lập kế hoạch sửa chữa, bảo dưỡng, nâng cấp, điều chuyển TSCĐ… những TSCĐ cần sửa chữa tùy thuộc vào nguyên nhân cụ thể do các phòng ban trực tiếp sử dụng TSCĐ báo cáo.

- Thống kê, phân loại TSCĐ để đề nghị thanh lý dựa vào nguyên nhân cụ thể do phòng ban trực tiếp sử dụng tài sản báo cáo.

Bước 6: Đề xuất các giải pháp, kiến nghị:

- Tham mưu về chế độ quản lý TSCĐ nội bộ,

- Kiến nghị chế độ luân chuyển, lưu giữ hồ sơ về tài sản giữa các bộ phận,

- Đưa ra chế độ bảo trì, bảo hành, sửa chữa tài sản,

- Thực hiện kiến nghị của biên bản kiểm kê ở kỳ trước,

- Đưa ra biện pháp xử lý chênh lệch số liệu,

- Giao trách nhiệm thực hiện, khắc phục,

- Các kiến nghị khác theo yêu cầu quản lý của doanh nghiệp.

Bước 7: Báo cáo kết quả

- Báo cáo với chủ sở hữu TSCĐ về kết qủa kiểm kê

- Gửi báo cáo kết quả chỉ đạo, điều hành của chủ sở hữu TSCĐ cho các bộ phận liên quan.

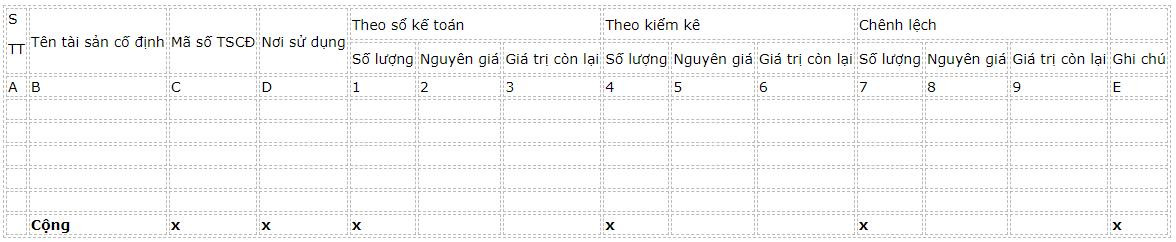

5. Mẫu biên bản kiểm kê TSCĐ theo quyết định 19 (Mẫu số: C53 – HĐ)

| Đơn vị : …….

Mã QHNS: .......................... |

Mẫu số C53– HD |

BIÊN BẢN KIỂM KÊ TSCĐ

Thời điểm kiểm kê..........................giờ.........ngày.......tháng........năm .....

Ban kiểm kê gồm:

- Ông /Bà .............................chức vụ ......................đại diện..............................Trưởng ban

- Ông /Bà ............................ chức vụ .......................đại diện..............................Uỷ viên

- Ông/Bà...............................chức vụ........................đại diện..............................Uỷ viên

Đã kiểm kê TSCĐ, kết quả như sau:

Ý kiến giải quyết số chênh lệch: ........................................................................

| Thủ trưởng đơn vị | Kế toán trưởng | Trưởng Ban kiểm kê |

| (Ý kiến giải quyết số chênh lệch) | (Ký, họ tên) | (Ký, họ tên) |

| (Ký, họ tên, đóng dấu) |

6. Hướng dẫn cách viết Mẫu số C53 HD (Biên bản kiểm kê TSCĐ)

Góc trên bên trái của Biên bản Kiểm kê TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

– Biên bản kiểm kê TSCĐ phải ghi rõ thời điểm kiểm kê: (… giờ … ngày … tháng … năm …).

– Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

– Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1,2,3.

– Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng TSCĐ, phải ghi cả 3 chỉ tiêu: số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6.

– Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7,8,9.

– Trên Biên bản kiểm kê TSCĐ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Biên bản kiểm kê TSCĐ phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và Giám đốc Quỹ duyệt. Mọi khoản chênh lệch về TSCĐ của đơn vị đều phải báo cáo giám đốc Quỹ xem xét.

Nội dung bài viết:

Bình luận