Báo cáo tình hình sử dụng hoá đơn là công việc hàng tháng, hàng quý mà mỗi doanh nghiệp, tổ chức,... bắt buộc phải thực hiện. Tuy nhiên, vì một vài nguyên nhân dẫn đến báo cáo tình hình sử dụng hoá đơn bị lập sai và cần phải điều chỉnh. Bài viết dưới đây của Luật ACC sẽ cung cấp cho quý bạn đọc Hướng dẫn xử lý báo cáo tình hình sử dụng hóa đơn bị sai.

1. Báo cáo tình hình sử dụng hoá đơn là gì?

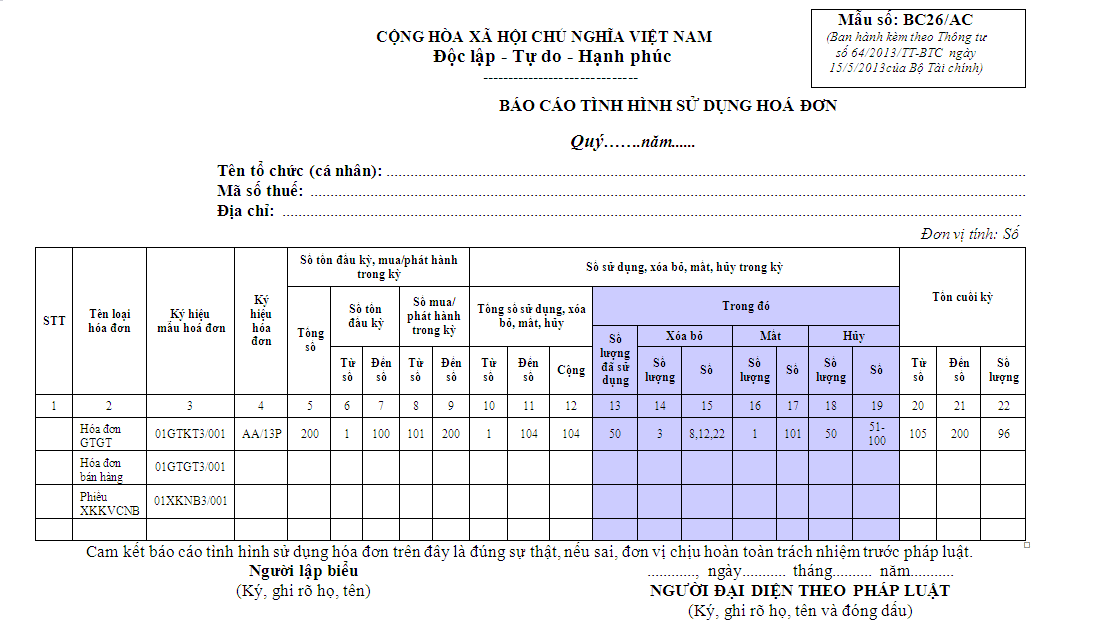

Báo cáo tình hình sử dụng hóa đơn điện tử là báo cáo chi tiết về số lượng hóa đơn điện tử đã sử dụng, xóa hay hủy bỏ trong kỳ của doanh nghiệp lên cơ quan thuế quản lý trực tiếp.

2. Đối tượng phải báo cáo tình hình sử dụng hoá đơn

Theo khoản 4 Điều 4 Nghị định 123/2020/NĐ-CP, tổ chức, hộ, cá nhân kinh doanh trong quá trình sử dụn phải báo cáo tình hình sử dụng hoá đơn đã mua của cơ quan thuế, báo cáo tình hình sử dụng biên lai đặt in, tự in hoặc biên lai mua của cơ quan thuế theo quy định.

3. Khi nào nộp báo cáo tình hình sử dụng hoá đơn?

Theo khoản 2 Điều 20 Nghị định 123/2020/NĐ-CP, trường hợp trong thời gian chưa khắc phục được sự cố của cơ quan thuế thì cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng. Sau khi hệ thống cấp mã của cơ quan thuế được khắc phục, cơ quan thuế thông báo để các tổ chức, cá nhân tiếp tục sử dụng hóa đơn điện tử có mã của cơ quan thuế chậm nhất 02 ngày làm việc kể từ thời hạn ghi trên thông báo của cơ quan thuế, tổ chức, cá nhân gửi báo cáo tình hình sử dụng hóa đơn giấy đã mua của cơ quan thuế theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Đối với hoá đơn đặt in đã mua của cơ quan thuế và bảng kê hoá đơn sử dụng trong kỳ:

– Hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

– Báo cáo tình hình sử dụng hoá đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hoá đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

– Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ.

– Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

– Trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ với cơ quan thuế nơi chuyển đi.

4. Mức xử phạt vi phạm hành chính khi lập báo cáo tình hình sử dụng hoá đơn bị sai

Theo điểm b khoản 2 Điều 29 Nghị định 125/2020/NĐ-CP, hành vi lập sai báo cáo hoá đơn theo quy định gửi cơ quan thuế sẽ bị phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

5. Điều chỉnh báo cáo tình hình sử dụng hoá đơn bị sai qua mạng

Nếu doanh nghiệp kê khai báo cáo tình hình sử dụng hóa đơn sai và phát hiện ra nộp lại trước thời điểm có công bố quyết định thanh tra thuế tại doanh nghiệp thì không bị phạt. Báo cáo tình hình sử dụng hóa đơn của Quý nào có sai sót, nhầm lẫn thì làm lại báo cáo cho đúng và nộp lại qua trang nộp tờ khai của tổng cục thuế tại địa chỉ: http://nhantokhai.gdt.gov.vn/ihtkk_nnt/home_public.jsp

Hồ sơ nộp lại Báo cáo tình hình sử dụng hóa đơn sai gồm:

- Báo cáo tình hình sử dụng hóa đơn đúng (thực hiện tương tự như báo cáo THSD hóa đơn nộp lần đầu)

- Bản gốc hoặc bản photo Báo cáo tình hình sử dụng hóa đơn sai (Tuỳ thuộc vào yêu cầu của từng Cơ quan thuế) lưu cùng bản đúng để sau này làm chứng từ đối chiếu khi giải trình trong trường hợp thanh tra thuế.

- Công văn giải trình sai sót.

- Giấy nộp tiền phạt (Trường hợp doanh nghiệp quá hạn nộp tờ khai).

Trên đây là toàn bộ nội dung Hướng dẫn xử lý báo cáo tình hình sử dụng hóa đơn bị sai do Luật ACC cung cấp. Trong quá trình tìm hiểu, nếu quý bạn đọc còn có thắc mắc, vui lòng liên hệ với chúng tôi qua website hoặc Hotline để được hỗ trợ giải đáp.

Nội dung bài viết:

Bình luận