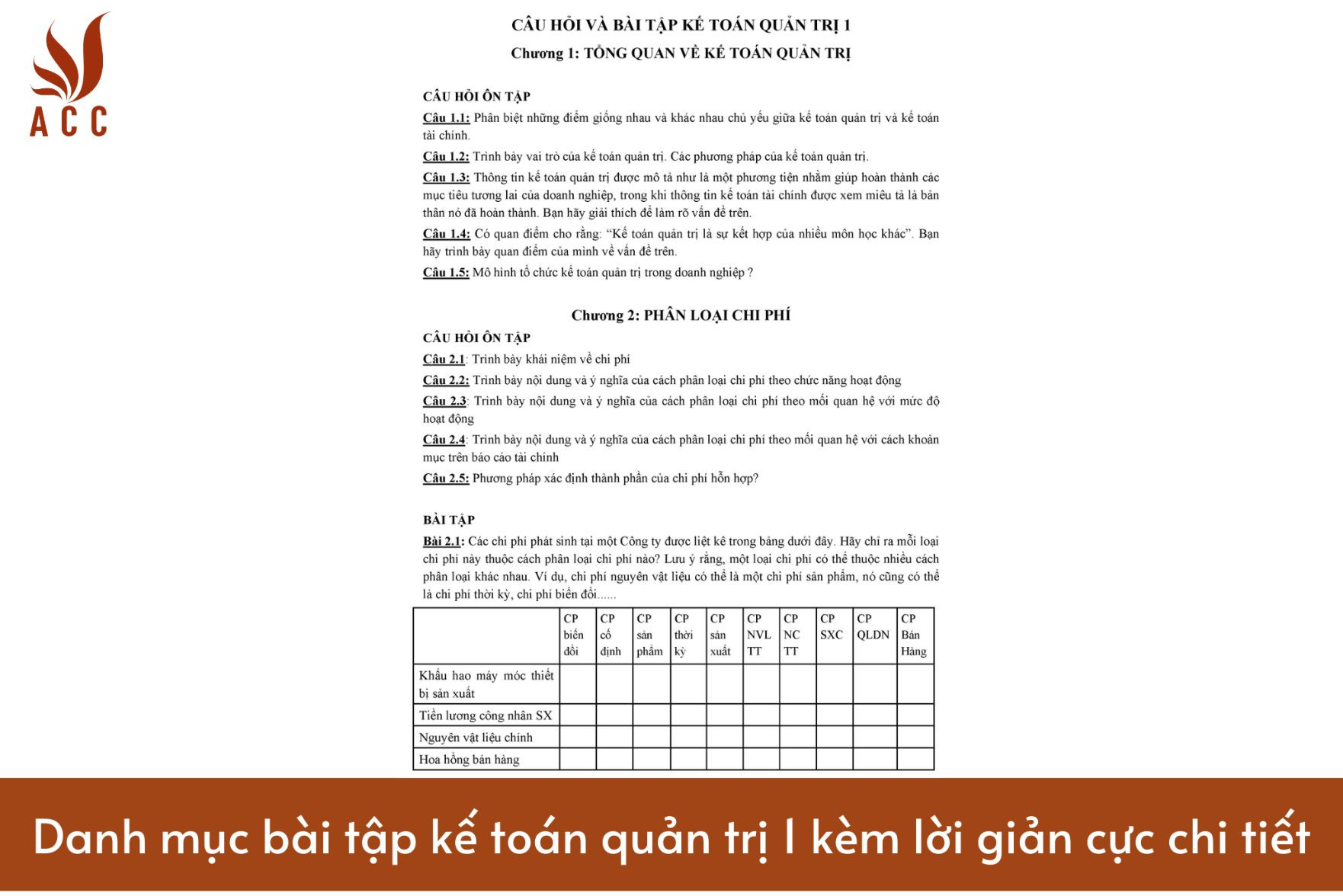

Bài tập kế toán quản trị số 1: Tính giá thành sản xuất sản phẩm theo phương pháp phân bước – cơ bản

Danh mục bài tập kế toán quản trị 1 kèm lời giản cực chi tiết

Doanh nghiệp X sản xuất sản phẩm A trải qua 2 phân xưởng chế biến liên tục: Phân xưởng 1 và phân xưởng 2. Trích một số tài liệu trong tháng 3/N:

– Chi phí sản xuất sản phẩm đó phát sinh trong kỳ tại phân xưởng 1:

- Chi phí VLTT: 374.000.000

- Chi phí NCTT: 90.000.000

- Chi phí SXC: 105.000.000

– Chi phí sản xuất sản phẩm đó phát sinh trong kỳ tại phân xưởng 2:

- Chi phí VLTT: 0

- Chi phí NCTT: 60.000.000

- Chi phí SXC: 72.000.000

– Kết quả sản xuất trong tháng:

- Phân xưởng 1 sản xuất hoàn thành 1.200 nửa thành phẩm A chuyển hết cho phân xưởng 2 tiếp tục chế biến. Còn lại 500 sản phẩm làm dở mức độ chế biến hoàn thành 60%.

- Phân xưởng 2 nhận 1.200 nửa thành phẩm phân xưởng 1 chuyển sang tiếp tục chế biến hoàn thành nhập kho 800 thành phẩm. Còn 400 sản phẩm chế biến dở dang mức độ hoàn thành 50%.

Yêu cầu:

1. Tính giá thành theo phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm.

2. Tính giá thành theo phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm.

Biết rằng:

- Hai phân xưởng không có sản phẩm dở dang đầu kỳ.

- Chi phí NVL phát sinh một lần từ đầu quy trình công nghệ. Các chi phí khác phát sinh dần dần theo mức độ chế biến.

Bài toán kế toán quản trị yêu cầu tính giá thành sản phẩm A sử dụng phương pháp phân bước, bao gồm tính giá thành nửa thành phẩm và không tính giá thành nửa thành phẩm. Dưới đây là cách tính giá thành theo yêu cầu:

- Tính giá thành theo phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm:

Bước 1: Tính giá thành phân xưởng 1

- Tổng chi phí VLTT tại phân xưởng 1: 374.000.000 VND

- Tổng chi phí NCTT tại phân xưởng 1: 90.000.000 VND

- Tổng chi phí SXC tại phân xưởng 1: 105.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 1: 1.200 sản phẩm

=> Giá thành 1 sản phẩm tại phân xưởng 1 = (374.000.000 + 90.000.000 + 105.000.000) / 1.200 = 641.666,67 VND/sản phẩm

Bước 2: Tính giá thành phân xưởng 2

- Tổng chi phí VLTT tại phân xưởng 2: 0 VND

- Tổng chi phí NCTT tại phân xưởng 2: 60.000.000 VND

- Tổng chi phí SXC tại phân xưởng 2: 72.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 2: 800 sản phẩm

=> Giá thành 1 sản phẩm tại phân xưởng 2 = (60.000.000 + 72.000.000) / 800 = 215.000 VND/sản phẩm

Bước 3: Tính giá thành nửa thành phẩm

- 500 sản phẩm nửa thành phẩm tại phân xưởng 1 có giá thành 641.666,67 VND/sản phẩm.

- 400 sản phẩm nửa thành phẩm tại phân xưởng 2 có giá thành 215.000 VND/sản phẩm.

=> Tổng giá thành của 900 sản phẩm nửa thành phẩm = (500 x 641.666,67) + (400 x 215.000) = 518.749.997,5 VND

Bước 4: Tính giá thành sản phẩm A

- Tổng số sản phẩm hoàn thành sản phẩm A: 800 sản phẩm

- Tổng giá thành nửa thành phẩm: 518.749.997,5 VND

=> Giá thành 1 sản phẩm A = (518.749.997,5 + 800 x 641.666,67) / 800 = 661.458,33 VND/sản phẩm

- Tính giá thành theo phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm:

Bước 1: Tính giá thành phân xưởng 1

- Tổng chi phí VLTT tại phân xưởng 1: 374.000.000 VND

- Tổng chi phí NCTT tại phân xưởng 1: 90.000.000 VND

- Tổng chi phí SXC tại phân xưởng 1: 105.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 1: 1.200 sản phẩm

=> Giá thành 1 sản phẩm tại phân xưởng 1 = (374.000.000 + 90.000.000 + 105.000.000) / 1.200 = 641.666,67 VND/sản phẩm

Bước 2: Tính giá thành phân xưởng 2

- Tổng chi phí VLTT tại phân xưởng 2: 0 VND

- Tổng chi phí NCTT tại phân xưởng 2: 60.000.000 VND

- Tổng chi phí SXC tại phân xưởng 2: 72.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 2: 800 sản phẩm

=> Giá thành 1 sản phẩm tại phân xưởng 2 = (60.000.000 + 72.000.000) / 800 = 215.000 VND/sản phẩm

Bước 3: Tính giá thành sản phẩm A

- Tổng số sản phẩm hoàn thành sản phẩm A: 800 sản phẩm

=> Giá thành 1 sản phẩm A = 641.666,67 VND/sản phẩm (phân xưởng 1) + 215.000 VND/sản phẩm (phân xưởng 2) = 856.666,67 VND/sản phẩm

Tóm lại, giá thành của sản phẩm A theo phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm là 661.458,33 VND/sản phẩm và theo phương pháp không tính giá thành nửa thành phẩm là 856.666,67 VND/sản phẩm.

>>> Xem thêm về Top 6 app giải bài tập kế toán ngân hàng nhanh chóng nhất qua bài viết của ACC GROUP.

Bài tập kế toán quản trị số 2: Tính giá thành sản xuất sản phẩm, kết cấu sản phẩm giữa các giai đoạn không tương đương

Doanh nghiệp X sản xuất sản phẩm A trải qua 2 phân xưởng chế biến liên tục: Phân xưởng 1 và phân xưởng 2. Trích một số tài liệu trong tháng 3/N:

– Chi phí sản xuất sản phẩm đó phát sinh trong kỳ tại phân xưởng 1:

- Chi phí VLTT: 374.000.000

- Chi phí NCTT: 90.000.000

- Chi phí SXC: 105.000.000

– Chi phí sản xuất sản phẩm đó phát sinh trong kỳ tại phân xưởng 2:

- Chi phí VLTT: 0

- Chi phí NCTT: 60.000.000

- Chi phí SXC: 72.000.000

– Kết quả sản xuất trong tháng:

- Phân xưởng 1 sản xuất hoàn thành 1.200 nửa thành phẩm A chuyển hết cho phân xưởng 2 tiếp tục chế biến. Còn lại 500 sản phẩm làm dở mức độ chế biến hoàn thành 60%.

- Phân xưởng 2 nhận 1.200 nửa thành phẩm phân xưởng 1 chuyển sang tiếp tục chế biến hoàn thành nhập kho 400 thành phẩm. Còn 200 sản phẩm chế biến dở dang mức độ hoàn thành 50%.

Yêu cầu:

1. Tính giá thành sản phẩm theo phương pháp kết chuyển tuần tự.

2. Tính giá thành sản phẩm theo phương pháp kết chuyển song song.

Biết rằng:

- Hai phân xưởng không có sản phẩm dở dang đầu kỳ.

- Chi phí NVL phát sinh một lần từ đầu quy trình công nghệ. Các chi phí khác phát sinh dần dần theo mức độ chế biến.

- Hai nửa thành phẩm ở PX1 chuyển sang chế biến được một sản phẩm ở PX2.

- Tính giá thành sản phẩm theo phương pháp kết chuyển tuần tự:

Bước 1: Tính giá thành phân xưởng 1

- Tổng chi phí VLTT tại phân xưởng 1: 374.000.000 VND

- Tổng chi phí NCTT tại phân xưởng 1: 90.000.000 VND

- Tổng chi phí SXC tại phân xưởng 1: 105.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 1: 1.200 nửa thành phẩm A

=> Giá thành 1 nửa thành phẩm A tại phân xưởng 1 = (374.000.000 + 90.000.000 + 105.000.000) / 1.200 = 440.833,33 VND/nửa thành phẩm

Bước 2: Tính giá thành phân xưởng 2

- Tổng chi phí VLTT tại phân xưởng 2: 0 VND

- Tổng chi phí NCTT tại phân xưởng 2: 60.000.000 VND

- Tổng chi phí SXC tại phân xưởng 2: 72.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 2: 400 sản phẩm

=> Giá thành 1 sản phẩm A tại phân xưởng 2 = (60.000.000 + 72.000.000) / 400 = 330.000 VND/sản phẩm

Bước 3: Tính giá thành sản phẩm A

- 1.200 nửa thành phẩm từ phân xưởng 1 chuyển sang phân xưởng 2 và hoàn thành thành phẩm.

- 500 sản phẩm nửa thành phẩm ở phân xưởng 1 chưa hoàn thành.

=> Tổng giá thành sản phẩm A = (1.200 x 330.000) + (500 x 440.833,33) = 699.166.670 VND

- Tính giá thành sản phẩm theo phương pháp kết chuyển song song:

Bước 1: Tính giá thành phân xưởng 1

- Tổng chi phí VLTT tại phân xưởng 1: 374.000.000 VND

- Tổng chi phí NCTT tại phân xưởng 1: 90.000.000 VND

- Tổng chi phí SXC tại phân xưởng 1: 105.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 1: 1.200 nửa thành phẩm A

=> Giá thành 1 nửa thành phẩm A tại phân xưởng 1 = (374.000.000 + 90.000.000 + 105.000.000) / 1.200 = 440.833,33 VND/nửa thành phẩm

Bước 2: Tính giá thành phân xưởng 2

- Tổng chi phí VLTT tại phân xưởng 2: 0 VND

- Tổng chi phí NCTT tại phân xưởng 2: 60.000.000 VND

- Tổng chi phí SXC tại phân xưởng 2: 72.000.000 VND

- Tổng số sản phẩm hoàn thành tại phân xưởng 2: 400 sản phẩm

=> Giá thành 1 sản phẩm A tại phân xưởng 2 = (60.000.000 + 72.000.000) / 400 = 330.000 VND/sản phẩm

Bước 3: Tính giá thành sản phẩm A

- 1.200 nửa thành phẩm từ phân xưởng 1 chuyển sang phân xưởng 2 và hoàn thành thành phẩm.

- 500 sản phẩm nửa thành phẩm ở phân xưởng 1 chưa hoàn thành.

=> Tổng giá thành sản phẩm A = (1.200 x 330.000) + (500 x 440.833,33) = 639.999.996,7 VND

Tóm lại, giá thành của sản phẩm A theo phương pháp kết chuyển tuần tự là 699.166.670 VND và theo phương pháp kết chuyển song song là 639.999.996,7 VND.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận