Bài 1: Cho biết bộ chứng từ, định khoản và bút toán cho công ty Hải Bùi

Công ty Hải Bùi mới thành lập vào ngày 1/1/2022, trong giai đoạn trước khi bắt đầu mua hàng hóa và thuê văn phòng để bán hàng (Gọi là chi phí trước hoạt động). Công ty đã tốn chi phí quảng cáo sản phẩm là 1 tỷ và VAT là 0.1 tỷ tại ngày 1/1/2015 bằng chuyển khoản VCB. Thời gian phân bổ chi phí quảng cáo mang lại là 3 năm kể từ khi đi vào hoạt động

Yêu cầu:

- Hãy cho biết bộ chứng từ trong trường hợp này để ghi sổ là gì?

- Hãy định khoản nghiệp vụ kinh tế phát sinh trên tại ngày phát sinh nghiệp vụ và các nghiệp vụ kinh tế phát sinh trong năm 2022 liên quan đến nghiệp vụ trên,

- Với những bút toán định khoản trên thì kế toán ghi vào những loại Sổ sách kế toán nào?

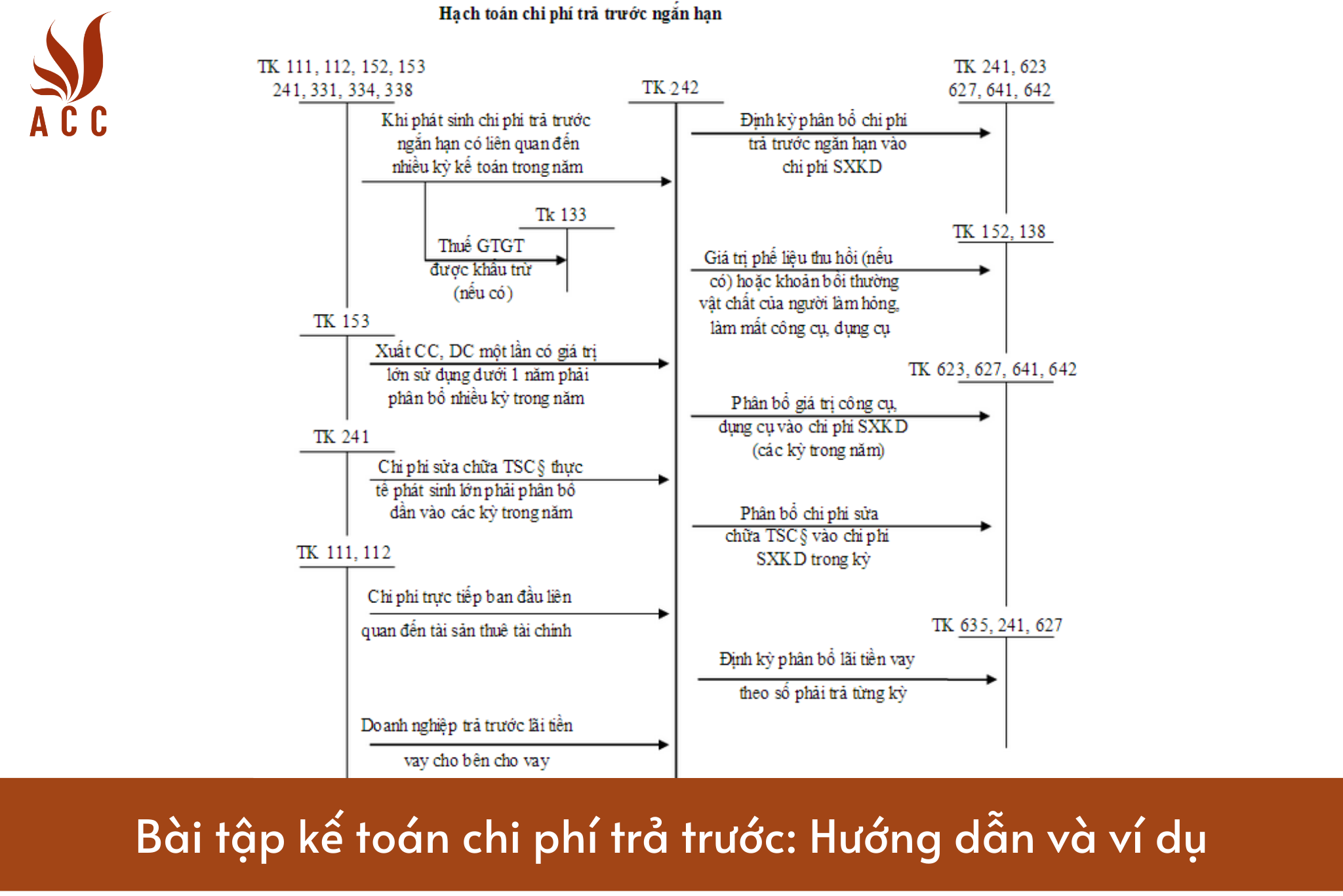

Bài tập kế toán chi phí trả trước: Hướng dẫn và ví dụ

Trong trường hợp này, bạn cần sử dụng bộ chứng từ sau đây để ghi sổ:

- Phiếu thu chuyển khoản (Voucher chuyển khoản) - Để ghi nhận việc chuyển khoản từ tài khoản ngân hàng của công ty (VCB) để thanh toán chi phí quảng cáo và VAT. Bộ chứng từ này bao gồm thông tin về số tiền chuyển khoản, ngày chuyển khoản, tên người nhận, và mô tả rõ ràng về mục đích chuyển khoản.

- Hợp đồng hoặc thỏa thuận về chi phí quảng cáo - Để chứng minh cam kết chi trả chi phí quảng cáo sản phẩm và VAT.

Nghiệp vụ kinh tế phát sinh trong trường hợp này:

- Tại ngày 1/1/2022:

- Ghi nhận Chi phí quảng cáo sản phẩm: 1 tỷ VND

- Ghi nhận VAT (Thuế giá trị gia tăng) trên chi phí quảng cáo: 0.1 tỷ VND

Bút toán định khoản:

- Nợ Chi phí quảng cáo sản phẩm: 1 tỷ VND (TK: 641)

- Nợ VAT trên chi phí: 0.1 tỷ VND (TK: 3331)

- Có Ngân hàng (VCB): 1.1 tỷ VND (TK: 111)

- Phân bổ chi phí quảng cáo trong năm 2015: Theo bạn, chi phí quảng cáo sẽ được phân bổ trong vòng 3 năm. Do đó, mỗi năm công ty sẽ ghi nhận 1/3 tỷ VND (1 tỷ VND / 3 năm) vào chi phí quảng cáo sản phẩm và tương ứng với VAT.

Bút toán định khoản hàng năm (ví dụ cho năm 2015):

- Nợ Chi phí quảng cáo sản phẩm: 0.333 tỷ VND (TK: 641)

- Nợ VAT trên chi phí: 0.033 tỷ VND (TK: 3331)

- Có Dự phòng phân bổ chi phí: 0.333 tỷ VND (TK: 218)

- Có Dự phòng phân bổ VAT: 0.033 tỷ VND (TK: 1331)

Các sổ sách kế toán cần ghi vào là:

- Sổ cái (Sổ cái phiếu thu chuyển khoản).

- Sổ cái chi phí (Sổ cái TK: 641, 3331, 218, 1331).

- Sổ cái tài khoản ngân hàng (TK: 111).

Bút toán phân bổ chi phí sẽ thể hiện trong sổ cái chi phí và sổ cái dự phòng phân bổ chi phí.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

Bài 2: Cho biết bộ chứng từ, định khoản và bút toán cho công ty Thuê Nhà

Công ty thuê tòa nhà từ 1/1/2022 và trả trước cho Công ty cho thuê tòa nhà là 2 năm và được Công ty cho thuê tòa nhà xuất hóa đơn như sau:

+Chưa VAT là 22 tỷ

+VAT là 2,2 tỷ

+Tổng tiền thanh toán là : 24,2 tỷ

Được Công ty trả bằng chuyển khoản tại NH SCB

Yêu cầu:

- Hãy cho biết bộ chứng từ trong trường hợp trên là gì?

- Hãy định khoản nghiệp vụ kinh tế phát sinh trên tại ngày phát sinh và các nghiệp vụ kinh tế phát sinh trong năm 2022 liên quan đến nghiệp vụ trên

- Với những bút toán định khoản trên thì kế toán ghi vào những loại Sổ sách kế toán nào?

Bộ chứng từ trong trường hợp trên bao gồm:

- Hợp đồng thuê tòa nhà giữa Công ty thuê tòa nhà và Công ty cho thuê tòa nhà.

- Hóa đơn từ Công ty cho thuê tòa nhà.

Bây giờ, chúng ta sẽ định khoản nghiệp vụ kinh tế phát sinh tại ngày phát sinh và các nghiệp vụ kinh tế phát sinh trong năm 2022 liên quan đến nghiệp vụ trên:

- Tại ngày phát sinh (1/1/2022):

- Nghiệp vụ 1: Ghi nhận nợ phải trả (tài khoản 131) và tài sản cố định (tài khoản 211) với giá trị tòa nhà là 22 tỷ (chưa VAT).

- Nghiệp vụ 2: Ghi nhận nợ phải trả VAT (tài khoản 133) với giá trị 2,2 tỷ (VAT).

- Nghiệp vụ 3: Ghi nhận tài sản ngắn hạn (tài khoản 112) và tài sản ngắn hạn đối với số tiền đã thanh toán trước (2 năm) cho thuê tòa nhà.

- Trong năm 2022:

- Nghiệp vụ 4: Ghi nhận việc thanh toán hóa đơn từ Công ty cho thuê tòa nhà bằng chuyển khoản tại NH SCB. Ghi vào tài khoản tiền mặt (tài khoản 111) và giảm nợ phải trả (tài khoản 131) với số tiền 24,2 tỷ (chưa VAT).

- Nghiệp vụ 5: Tích hợp thông tin về chi phí thuê tòa nhà vào báo cáo thuế hàng quý hoặc hàng năm để đảm bảo tuân thủ các quy định về thuế.

Với các bút toán trên, kế toán ghi vào các loại Sổ sách kế toán như sau:

- Sổ cái tài khoản: Dùng để ghi chi tiết các nghiệp vụ kế toán của tài khoản 131 (Nợ phải trả), 133 (Nợ phải trả VAT), 211 (Tài sản cố định), 112 (Tài sản ngắn hạn), và 111 (Tiền mặt).

- Sổ cái hóa đơn: Dùng để lưu trữ các hóa đơn và thông tin liên quan đến giao dịch với Công ty cho thuê tòa nhà.

- Sổ quỹ tiền mặt: Dùng để theo dõi tất cả các giao dịch tiền mặt, bao gồm việc ghi nhận số tiền đã thanh toán cho thuê tòa nhà.

- Báo cáo thuế: Dùng để tổng hợp thông tin về chi phí thuê tòa nhà và tính thuế phải nộp theo quy định của cơ quan thuế.

Chú ý: Cần tuân thủ các quy định và hướng dẫn của pháp luật và cơ quan thuế khi thực hiện kế toán và báo cáo thuế

>>> Xem thêm về Top 6 app giải bài tập kế toán ngân hàng nhanh chóng nhất qua bài viết của ACC GROUP.

Bài 3: Công ty mua 3 cái máy tính laptop ngày 1/4/2022 với giá chưa VAT là 20 triệu/cái (và VAT là 10%) sử dụng cho phòng kế toán mua chịu của Cty Phong Vũ.Thời gian phân bổ là 2 năm

Yêu cầu :

- Hãy cho biết bộ chứng từ trong trường hợp trên là gì?

- Hãy định khoản nghiệp vụ trên tại ngày phát sinh và các nghiệp vụ liên quan của nghiệp vụ trên trong năm 2022.

- Với những bút toán định khoản trên thì kế toán ghi vào những loại Sổ sách kế toán nào?

Bộ chứng từ trong trường hợp trên bao gồm:

- Hợp đồng mua bán giữa Công ty và nhà cung cấp máy tính laptop.

- Hóa đơn mua hàng từ nhà cung cấp.

Bây giờ, chúng ta sẽ định khoản nghiệp vụ tại ngày phát sinh và các nghiệp vụ liên quan trong năm 2022:

- Tại ngày phát sinh (1/4/2022):

- Nghiệp vụ 1: Ghi nhận nợ phải trả (tài khoản 131) và tài sản cố định (tài khoản 211) với giá trị máy tính laptop là 20 triệu (chưa VAT) x 3 cái = 60 triệu.

- Nghiệp vụ 2: Ghi nhận nợ phải trả VAT (tài khoản 133) với giá trị VAT là 10% x 60 triệu = 6 triệu.

- Trong năm 2022:

- Nghiệp vụ 3: Ghi nhận việc thanh toán hóa đơn mua hàng từ nhà cung cấp. Ghi vào tài khoản tiền mặt hoặc tài khoản ngân hàng (tùy vào phương thức thanh toán) và giảm nợ phải trả (tài khoản 131) với số tiền đã thanh toán.

Với các bút toán trên, kế toán ghi vào các loại Sổ sách kế toán như sau:

- Sổ cái tài khoản: Dùng để ghi chi tiết các nghiệp vụ kế toán của tài khoản 131 (Nợ phải trả), 133 (Nợ phải trả VAT), và 211 (Tài sản cố định).

- Sổ cái hóa đơn: Dùng để lưu trữ các hóa đơn và thông tin liên quan đến giao dịch với nhà cung cấp máy tính laptop.

- Sổ quỹ tiền mặt hoặc sổ ngân hàng: Dùng để theo dõi tất cả các giao dịch tiền mặt hoặc tài khoản ngân hàng liên quan đến thanh toán hóa đơn mua máy tính laptop.

- Sổ tài sản cố định: Dùng để ghi chi tiết về tài sản cố định, trong trường hợp này là máy tính laptop, và để theo dõi việc phân bổ trị giá của tài sản trong suốt thời gian sử dụng.

Nội dung bài viết:

Bình luận