Kỳ tính thuế thu nhập doanh nghiệp (TNDN) là một yếu tố quan trọng mà các doanh nghiệp nước ngoài hoạt động tại Việt Nam cần nắm vững để thực hiện nghĩa vụ tài chính đúng hạn. Việc hiểu rõ về kỳ tính thuế TNDN không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tối ưu hóa các chiến lược tài chính và thuế. Bài viết này sẽ cung cấp thông tin chi tiết về kỳ tính thuế TNDN đối với doanh nghiệp nước ngoài, bao gồm thời điểm tính thuế, cách thức kê khai và các quy định liên quan.

Kỳ tính thuế TNDN đối với doanh nghiệp nước ngoài

1. Thuế thu nhập doanh nghiệp (TNDN) là gì?

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế đánh vào lợi nhuận của doanh nghiệp. Đây là nghĩa vụ tài chính mà các doanh nghiệp, bao gồm cả doanh nghiệp trong nước và doanh nghiệp nước ngoài hoạt động tại Việt Nam, phải thực hiện đối với Nhà nước dựa trên thu nhập hoặc lợi nhuận mà họ đạt được trong một kỳ kế toán. Cụ thể:

Đối tượng chịu thuế: Các doanh nghiệp, hợp tác xã, tổ chức kinh tế, và các hình thức tổ chức kinh doanh khác hoạt động tại Việt Nam đều phải nộp thuế TNDN. Điều này bao gồm cả doanh nghiệp trong nước và doanh nghiệp nước ngoài có hoạt động kinh doanh tại Việt Nam.

Cơ sở tính thuế: Thuế TNDN được tính dựa trên lợi nhuận sau thuế của doanh nghiệp. Lợi nhuận sau thuế là tổng thu nhập từ hoạt động kinh doanh trừ đi các chi phí hợp lý và các khoản chi phí khác được trừ thuế.

Mức thuế: Mức thuế TNDN có thể thay đổi tùy theo chính sách thuế của Nhà nước và loại hình doanh nghiệp. Tại Việt Nam, mức thuế TNDN phổ biến là 20%, nhưng có thể có các mức thuế ưu đãi cho doanh nghiệp nhỏ và vừa, doanh nghiệp đầu tư vào các lĩnh vực ưu tiên, hoặc các doanh nghiệp thuộc khu vực ưu đãi.

Kỳ tính thuế: Doanh nghiệp phải thực hiện việc kê khai và nộp thuế TNDN định kỳ theo từng năm tài chính hoặc theo quý, tùy thuộc vào quy định và mức doanh thu của doanh nghiệp.

Quy định pháp lý: Các quy định về thuế TNDN được quy định trong Luật Thuế Thu Nhập Doanh Nghiệp và các văn bản hướng dẫn thi hành của cơ quan thuế. Doanh nghiệp cần nắm rõ các quy định này để thực hiện nghĩa vụ thuế đúng hạn và đầy đủ.

Thuế TNDN đóng vai trò quan trọng trong việc đảm bảo sự công bằng và ổn định tài chính quốc gia, đồng thời hỗ trợ sự phát triển bền vững của nền kinh tế.

>> Xem thêm: Thủ tục thành lập công ty có vốn đầu tư nước ngoài

2. Doanh nghiệp nước ngoài có phải nộp thuế TNDN không?

Doanh nghiệp nước ngoài có phải nộp thuế TNDN không?

Doanh nghiệp nước ngoài hoạt động tại Việt Nam phải nộp thuế thu nhập doanh nghiệp (TNDN) theo quy định của pháp luật Việt Nam. Cụ thể:

Đối tượng chịu thuế: Doanh nghiệp nước ngoài có hoạt động kinh doanh hoặc đầu tư tại Việt Nam, bao gồm các công ty liên doanh, công ty 100% vốn nước ngoài, và các tổ chức kinh tế khác, đều phải thực hiện nghĩa vụ thuế TNDN.

Cơ sở tính thuế: Doanh nghiệp nước ngoài phải tính thuế TNDN dựa trên lợi nhuận thu được từ hoạt động kinh doanh tại Việt Nam. Lợi nhuận này là tổng thu nhập từ hoạt động kinh doanh trừ đi các chi phí hợp lý và hợp lệ theo quy định.

Mức thuế: Mức thuế TNDN đối với doanh nghiệp nước ngoài thường là 20%, nhưng có thể được điều chỉnh hoặc áp dụng mức thuế ưu đãi tùy thuộc vào chính sách thuế và lĩnh vực hoạt động.

Kỳ tính thuế: Doanh nghiệp nước ngoài phải kê khai và nộp thuế TNDN theo từng kỳ tính thuế, có thể là hàng quý hoặc hàng năm, tùy thuộc vào quy định của cơ quan thuế Việt Nam và tình hình hoạt động của doanh nghiệp.

Quy định pháp lý: Doanh nghiệp nước ngoài cần tuân thủ các quy định về thuế TNDN được quy định trong Luật Thuế Thu Nhập Doanh Nghiệp và các văn bản hướng dẫn khác từ cơ quan thuế Việt Nam.

Doanh nghiệp nước ngoài cũng cần lưu ý đến các hiệp định tránh đánh thuế hai lần (DTA) mà Việt Nam ký kết với các quốc gia khác, nhằm tránh việc bị đánh thuế trùng lặp và đảm bảo quyền lợi thuế hợp pháp.

>> Xem thêm: Thủ tục điều chỉnh giấy chứng nhận đăng ký đầu tư

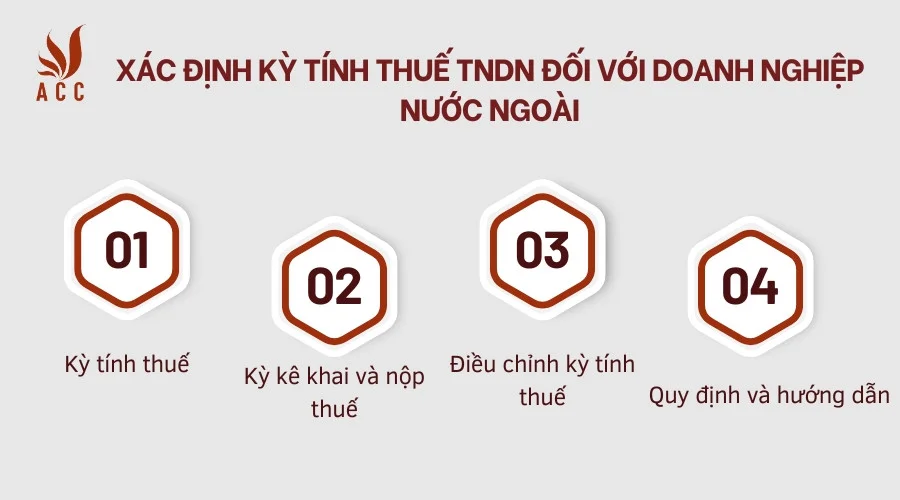

3. Xác định kỳ tính thuế TNDN đối với doanh nghiệp nước ngoài

Xác định kỳ tính thuế TNDN đối với doanh nghiệp nước ngoài

Kỳ tính thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp nước ngoài tại Việt Nam được xác định dựa trên các quy định cụ thể của pháp luật thuế. Dưới đây là các yếu tố chính liên quan đến kỳ tính thuế TNDN:

3.1. Kỳ tính thuế

Kỳ tính thuế TNDN thường là 1 năm dương lịch, trùng với năm tài chính của doanh nghiệp. Doanh nghiệp nước ngoài phải xác định và kê khai thuế TNDN cho từng năm tài chính.

3.2. Kỳ kê khai và nộp thuế

Kê khai thuế: Doanh nghiệp nước ngoài phải thực hiện kê khai thuế TNDN định kỳ, thường là hàng quý hoặc hàng năm. Cụ thể:

Kê khai hàng quý: Doanh nghiệp nước ngoài phải nộp tờ khai thuế TNDN tạm tính hàng quý nếu có nghĩa vụ nộp thuế tạm tính trong kỳ.

Kê khai hàng năm: Doanh nghiệp nước ngoài phải nộp báo cáo quyết toán thuế TNDN hàng năm, trong đó kê khai số thuế thực tế phải nộp và thực hiện điều chỉnh nếu có.

Nộp thuế:

- Nộp thuế tạm tính: Doanh nghiệp nước ngoài phải nộp thuế tạm tính vào ngày cuối cùng của tháng tiếp theo sau quý phát sinh nghĩa vụ thuế.

- Nộp thuế quyết toán: Sau khi kết thúc năm tài chính, doanh nghiệp phải nộp báo cáo quyết toán thuế TNDN và thanh toán số thuế còn thiếu (nếu có) trong thời hạn 90 ngày kể từ ngày kết thúc năm tài chính.

3.3. Điều chỉnh kỳ tính thuế

Doanh nghiệp mới thành lập: Doanh nghiệp mới thành lập có thể phải kê khai và nộp thuế TNDN theo kỳ tính thuế bắt đầu từ ngày thành lập đến cuối năm tài chính.

Thay đổi năm tài chính: Nếu doanh nghiệp nước ngoài thay đổi năm tài chính không trùng với năm dương lịch, kỳ tính thuế sẽ dựa trên năm tài chính mới của doanh nghiệp.

3.4. Quy định và hướng dẫn

Cơ quan thuế: Doanh nghiệp nước ngoài cần theo dõi và tuân thủ các quy định và hướng dẫn của cơ quan thuế địa phương và Tổng cục Thuế để đảm bảo việc kê khai và nộp thuế được thực hiện chính xác.

Hiệp định tránh đánh thuế hai lần (DTA): Doanh nghiệp cũng cần lưu ý các hiệp định DTA mà Việt Nam ký kết với quốc gia nơi doanh nghiệp có trụ sở chính để đảm bảo không bị đánh thuế trùng lặp.

Việc xác định kỳ tính thuế TNDN chính xác và thực hiện đầy đủ các nghĩa vụ thuế là rất quan trọng để doanh nghiệp nước ngoài hoạt động hợp pháp và hiệu quả tại Việt Nam.

>> Xem thêm: Thủ tục điều chỉnh giấy chứng nhận đầu tư

4. Cách tính thuế TNDN đối với doanh nghiệp nước ngoài

Cách tính thuế TNDN đối với doanh nghiệp nước ngoài

Cách tính thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp nước ngoài tại Việt Nam có thể được thực hiện theo các bước sau:

4.1. Xác định thu nhập chịu thuế

Doanh thu: Tổng thu nhập từ hoạt động kinh doanh, bao gồm doanh thu bán hàng, cung cấp dịch vụ, và các khoản thu nhập khác.

Chi phí hợp lý: Các chi phí liên quan trực tiếp đến hoạt động kinh doanh, như chi phí nguyên liệu, lao động, khấu hao tài sản, và các chi phí hoạt động khác. Chi phí này phải được chứng minh và hợp lý theo quy định của pháp luật.

4.2. Tính lợi nhuận trước thuế

Lợi nhuận trước thuế được xác định bằng cách lấy tổng doanh thu trừ đi tổng chi phí hợp lý. Đây là số tiền mà doanh nghiệp thực sự kiếm được từ hoạt động kinh doanh.

Lợi nhuận trước thuế = Doanh thu - Chi phí hợp lý

4.3. Áp dụng mức thuế suất

Mức thuế suất cơ bản: Mức thuế TNDN cơ bản là 20% đối với phần lợi nhuận tính thuế. Tuy nhiên, mức thuế suất có thể thay đổi tùy theo chính sách thuế và các ưu đãi cụ thể áp dụng cho doanh nghiệp.

Thuế TNDN = Lợi nhuận trước thuế x Mức thuế suất

Mức thuế suất ưu đãi: Doanh nghiệp có thể được hưởng mức thuế suất ưu đãi tùy thuộc vào lĩnh vực hoạt động, địa điểm đầu tư, hoặc các chính sách khuyến khích đầu tư của Chính phủ. Ví dụ, một số doanh nghiệp có thể được áp dụng mức thuế suất thấp hơn hoặc miễn thuế trong thời gian nhất định.

4.4. Thực hiện các điều chỉnh và khấu trừ

Điều chỉnh lợi nhuận: Doanh nghiệp cần thực hiện các điều chỉnh lợi nhuận theo quy định, bao gồm các khoản thu nhập miễn thuế, các khoản chi phí không hợp lệ, và các điều chỉnh khác theo quy định của pháp luật.

Khấu trừ thuế: Nếu doanh nghiệp đã nộp thuế tạm tính trong năm, số thuế đã nộp có thể được khấu trừ vào số thuế quyết toán phải nộp.

4.5. Kê khai và nộp thuế

Kê khai thuế: Doanh nghiệp nước ngoài phải kê khai thuế TNDN định kỳ theo quy định của cơ quan thuế, bao gồm kê khai tạm tính hàng quý và báo cáo quyết toán hàng năm.

Nộp thuế: Doanh nghiệp phải nộp số thuế TNDN phải trả theo kỳ kê khai, bao gồm thuế tạm tính trong các kỳ quý và thuế quyết toán vào cuối năm tài chính.

4.6. Các yếu tố khác

Hiệp định tránh đánh thuế hai lần (DTA): Doanh nghiệp cần kiểm tra các hiệp định DTA giữa Việt Nam và quốc gia nơi doanh nghiệp có trụ sở để xác định quyền lợi thuế và tránh việc bị đánh thuế trùng lặp.

Khuyến mãi và ưu đãi thuế: Nghiên cứu các chính sách khuyến mãi và ưu đãi thuế có thể áp dụng để tối ưu hóa nghĩa vụ thuế.

Tính toán và kê khai thuế TNDN đúng cách giúp doanh nghiệp nước ngoài tuân thủ quy định pháp luật và quản lý tài chính hiệu quả.

>> Xem thêm: Doanh nghiệp 100% vốn nước ngoài tiếng anh là gì

5. Một số câu hỏi thường gặp

Kỳ tính thuế TNDN đối với doanh nghiệp nước ngoài là gì?

Kỳ tính thuế TNDN đối với doanh nghiệp nước ngoài thường là 1 năm dương lịch, tương ứng với năm tài chính của doanh nghiệp.

Doanh nghiệp nước ngoài cần kê khai thuế TNDN bao nhiêu lần trong năm?

Doanh nghiệp nước ngoài cần kê khai thuế TNDN định kỳ hàng quý (kê khai tạm tính) và hàng năm (báo cáo quyết toán).

Khi nào doanh nghiệp nước ngoài phải nộp thuế TNDN quyết toán?

Doanh nghiệp nước ngoài phải nộp thuế TNDN quyết toán trong vòng 90 ngày sau khi kết thúc năm tài chính.

Hy vọng bài viết về kỳ tính thuế TNDN đối với doanh nghiệp nước ngoài đã cung cấp thông tin hữu ích và rõ ràng. Hiểu đúng và thực hiện các quy định về kỳ tính thuế sẽ giúp doanh nghiệp đảm bảo tuân thủ pháp luật và quản lý tài chính hiệu quả. Nếu bạn có thêm câu hỏi hoặc cần hỗ trợ, đừng ngần ngại liên hệ với cơ quan thuế hoặc các chuyên gia tư vấn để được hướng dẫn chi tiết.

Nội dung bài viết:

Bình luận